科技改变生活 · 科技引领未来

科技改变生活 · 科技引领未来

销售额—不含销项税额我们不能直接确定销售额是多少?所以只能用间接法。然后拿销项税额去抵扣进项税额,抵扣后,间接算出应纳税额。进项税额是凭票抵扣的,拿到票你就可以抵扣,不用配比来抵扣,票上是多少,就抵扣多少。也有特殊情况,比较少见,比如农产品

销售额—不含销项税额

我们不能直接确定销售额是多少?

所以只能用间接法。

然后拿销项税额去抵扣进项税额,

抵扣后,

间接算出应纳税额。

进项税额是凭票抵扣的,拿到票你就可以抵扣,不用配比来抵扣,票上是多少,就抵扣多少。也有特殊情况,比较少见,比如农产品,桥闸通行费,需要计算抵扣。

销售额不是简单的商品价格

就是我把东西卖给你,然后你给我钱。钱又包括,商品本身的价格,还有附着在商品上的一些价格。

销售额有含税的,也有不含税的,含税的进行价税分离,不含税直接拿来用,也分为很多种情况,一般的,特殊的,差额的,视同销售的。

其中,特殊的,差额的非常重要。

1.销售额=全部价款与价外费的总和

当期应纳税额=销售额乘以税率减去进项税额

增值税是一种价外税,要将含税的销售额换成不含税的,就是“含税销售额”÷(1+税率)

进项税额有些不能抵扣,是那些呢?反向记忆

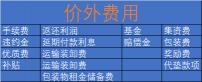

2.不属于价外费用的项目

受托加工 应征消费税的消费品 代收代缴的消费税。

业务

委托方A,拿了一些材料给B.B加工成新产品,B要代收代缴消费税,颠覆的辅料费。

承租部门的运输费用的票据开具给购买方

B从A那里买东西,A需要给B运,但是A没有工具,A找到C承运部门,运费B出,但是A先把运费给了C,B再给A,A就不能抵扣支付运费。那个票给了购买方。

由国家批准设立

政府性的基金

行政事业的收费 报名上缴的报名费

收取时开具省级以上财政部门印章的财政票据 上缴财政可以减除,自己用不行。

所有收款全部上缴给了“财政”

以委托方名义开具增值税专用票,代委托方收取的保险费

销售方开据增值税专用票,名字是自己,必须并到自己的销售额交税,

以委托方开票,不用并到销售额,代收不能开的一张专票上。

销售货物的同时,代顾客办理相关的保险,车都是需要上保险的。

购买了车,税也是要交的,购置税。

提车,后续牌照相关的费用也是要交的。

3.外币销售的换算

不用想,以人民币结算。

一般”折和率“选择哪天?

答曰:”折合率“可以选择”销售额发生的当天,一手交钱一手交货的当天“或“当月1号以人民币汇率中间价格确认’。

最后确定了,12月之内不能变,大家上班都很累,互相体谅一下工作,不要变来变去,给他人制造不必要麻烦。

提个醒

含税收入有什么?

答:

一般来说的零售价是含税的

商品的零售价《含税》

收取的价税合并金额《含税》

价外费用一定是《含税》

逾期包装物的押金,比如白酒黄酒啤酒《含税》

普票一定含税,专票不含税

一定要记得换算的问题,换算不含税的销售额。

不含税的收入,

增值税专用票上的金额

换算的公式

“不含税销售额”=“含税销售额”÷(1+税率)

一般规定征税范围, 销售服务,销售劳务-加工修理修配 13%,销售服务,无形资产,不动产。

何熙远