科技改变生活 · 科技引领未来

科技改变生活 · 科技引领未来

获取报告请登录未来智库www.vzkoo.com。复合肥行业:不可或缺的农化商业网络,内在价值迎来重估时刻产品价值:具备均衡性和便携性双重优点复合肥属于二次加工肥种,一般分为二元肥和三元肥两大类。复合肥是指含有氮、磷、钾三种要素中两种或两

获取报告请登录未来智库www.vzkoo.com。

复合肥行业:不可或缺的农化商业网络,内在价值迎来重估时刻

产品价值:具备均衡性和便携性双重优点

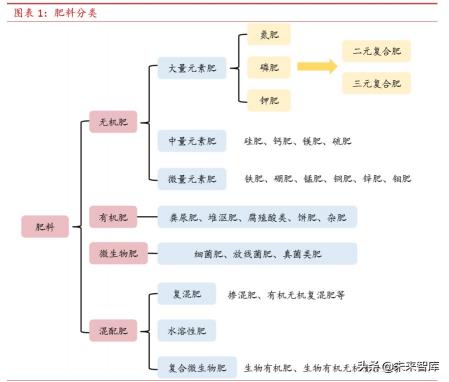

复合肥属于二次加工肥种,一般分为二元肥和三元肥两大类。复合肥是 指含有氮、磷、钾三种要素中两种或两种以上的化肥,含有任何两种要 素的复合肥称为二元复合肥,含有三种要素的肥料为三元复合肥。复合 肥与复混肥广义上统称为复合肥,严格来讲,前者通常是由化学方法反 应制成,后者则是由物理方法混配而成。复合肥根据营养元素比例的不 同还可分为通用肥、配方肥和专用肥。通用肥是指氮、磷、钾含量相等 的肥料,常见的氮磷钾比例为 15-15-15 或 16-16-16,可广泛应用于各 种土壤和作物,由于配比简单、生产方便、性能稳定,通用肥在全国市 场占据重要地位。配方肥是根据作物的需肥规律、土壤供肥性能和肥料 效应,将氮磷钾比例略作调整,制成适用于特定区域、特定作物的肥料。 专用肥主要依据目标作物的营养需求专门制定,是配方肥的重要补充。

复合肥相较于单质肥,具备营养均衡、使用便携的优点。复合肥由于是 由化学方式合成,物理性能比较稳定,施于土壤后各种养分可缓慢释放, 有效成分含量与养分利用率均高于单质肥。此外,复合肥结构均匀,运 输方便,既适用于机械化施用,也便于人工撒施。复合肥对我国实现平 衡施肥,提高肥料利用率,提高农业效益有重要作用。

商业价值:复合肥处于产业链终端,农化商业网络价值凸显

复合肥属于化肥产业链后端,直接对接农资及下游生产企业。化肥产业 链上游为煤炭、磷矿石、钾矿石、硫磺等化工原材料,通过反应得到合 成氨、光卤石等中间产品,进而合成钾肥、氮肥、磷肥三大单质肥。这 些单质肥既可单独使用,也可进一步加工制成复合肥,最后通过直销或 经销的方式供应给终端农户。

成本、技术、品牌、渠道、服务多环节共同决定复合肥企业盈利能力。 化学原材料行业处于产业链中间环节,下游主要对接大规模的工厂采购, 成本与规模优势很大程度上决定了原材料企业的盈利能力;而复合肥下 游直接对接农户,由于用肥地区分散,复合肥企业需要规模庞大且机制 健全的销售团队和经销商团队完成渠道的铺设。成本方面,拥有上游单 质肥生产能力的企业能够更好地抵抗原材料价格波动带来的风险,如新 洋丰同时具备磷肥和常规复合肥的产能,金正大和云图控股拥有丰富优 质的磷矿资源,心连心由尿素起家。品牌端,良好的品牌建设有利于提 高消费者辨识度,使产品更容易在激烈的竞争中脱颖而出。渠道端,拥 有优质农资经销商资源可加速企业的渠道拓展,持续增加市场份额。

中国的农业产业化模式使得农化商业网络具备更高的价值。与欧美的规 模化、机械化农业产业结构不同,中国的农业生产经营组织以分散的小 规模农户为主,与日本更为接近;然而日本具备高度发达的农协组织, 农民参与度高于 99%,且农协业务综合性强,包揽了种植、销售、甚至 存贷款、保险等金融服务,这与中国尚在发展中的农业合作社又有着根 本的不同。

反映到农资端,欧美与日本高度发达的农业产业化模式使得复合肥 厂家的销售更接近 B2B 的形式,下游以大型农户或农业合作组织为主, 零散小规模农户为辅;而中国高度分散的农户分布使得复合肥厂家更接 近 B2C 的商业模式,企业需要具备较强的渠道优势来获得终端客户。如 全球最大的化肥公司 Nutrien 目前在美国拥有 1112 个零售及分销商,包 括 638 家农场中心、382 家大型基地、76 个枢纽、12 家分销中心以及 4 个工厂;而我国复合肥代表企业新洋丰已在全国拥有 10 大生产基地、 30 余家销售公司,在全国范围内拥有逾 5000 家经销商和近 70000 家终 端零售网点,终端网络的数量和密度远高于海外公司。

复合肥行业的商业网络价值亟待重估。通常对于化工企业来说,我们更 关注产品价格与销量带来的商品价值,然而对于高度依赖渠道端的复合 肥行业,企业价值更依赖于产品本身和商业网络价值两方面考量。在市 场竞争愈发激烈的环境下,史丹利、金正大、新洋丰等企业通过多年经 营和积累,形成了遍布全国的农化商业网络。史丹利拥有注册商标 167 个,在央视和各大地方台进行品牌宣传投放,公司还在全国有 3000 多 家一级经销商,开拓了 10 万多家终端网点,营销和品牌优势将助力公 司获得更大的市场份额。自 2015 年开始,由于农业产业链种植效益的 递减,使市场极大地低估了这一不可或缺的商业网络价值。我们认为随 着农产品价格与种植效益的回升,拥有营销和品牌优势的复合肥龙头企 业效益将明显提升,过去被低估的商业网络价值将再次凸显。

复合肥需求端:三大因素共同决定复合肥需求

复合肥下游需求与农业发展息息相关。中国拥有 18 亿亩土地,是农业 大国,化肥的使用对提高生产效率、保证农作物产量有重要意义,而复 合肥作为化肥的主要种类之一,与我国农业发展更是息息相关。分析复 合肥需求可由从大到小三方面入手:

1) 农业整体发展情况:我国农产品播种面积、产量等指标代表了我国 农业发展的宏观趋势,对整个农化产业链都将产生长远影响。

2) 化肥施用意愿:化肥产业作为整个农化产业链中的一环,与产业链 整体盈利情况关系密切。对于农户而言,化肥施用意愿与农产品价 格、种植收益等因素直接相关。

3) 复合肥使用比例:我国化肥中复合肥的使用比例直接对应当下复合 肥的需求情况,此外,有机肥、微生物肥的替代趋势也将影响复合 肥的需求。

我们认为站在当下时点,农产品价格筑底回升或将带动种植面积和种植 意愿的提升。而我国作为化肥使用大国,复合肥需求有望迎来明显上升。

我国化肥消耗量高于全球水平

我国农作物播种面积小幅下滑,单位面积产量提高。2017 年开始,我 国农作物播种面积呈小幅下滑态势, 2018年播种面积为16590万公顷, 同比下滑 0.26%,而单位面积粮食产量却在不断提高。2019 年我国夏粮 单位面积产量为 5378 公斤/公顷,秋粮为 5817 公斤/公顷,分别同比上 升 3.5%和 1.5%。得益于单位产量的提高,我国粮食产量稳步增长, 2019 年我国粮食产量为 6.64 亿吨,同比增加 0.9%。

我国每公顷耕地化肥消耗量为全球平均水平的 3.6 倍。化肥对我国粮食 增产丰收作出极大的贡献, 2014 年以前我国每公顷耕地化肥消耗量逐年 攀升,2015 年随着《到 2020 年化肥使用量零增长行动方案》的发布, 我国单位面积化肥施用量有所减少,但依旧远高于全球平均水平。2016 年我国化肥消耗量高达 503 千克/公顷,而全球仅为 141 千克/公顷,我国消耗量为全球的 3.6 倍。

农产品价格筑底,种植效益有望回升

化肥占粮食种植成本的 18%左右,粮食收益下滑拖累化肥需求。据《中 国农资》统计,我国水稻、小麦、玉米用肥比例最高,在 70%以上,果 树用肥占 11%,蔬菜用肥占 7%,茶叶和烟草各占 3%。分析东北地区 玉米、高粱、谷子的种植成本结构可以发现,化肥分别在整体成本中占 18%、17%、18%,对种植成本影响较大。2014 年以来,我国主要粮食 现金收益大幅下滑,一定程度上打压了农业生产积极性,拖累化肥下游 需求,2016 年至今我国化肥施用量连年下滑。

历史上全球农产品与化肥的价格走势存在较强的相关性。从历史数据来 看,氮磷钾三大单质肥价格与农产品价格走势存在较强的相关性,且在 相同的宏观环境下,化肥价格变动幅度更大。除去 4 个超过 100 的极端 值后, 1980 年至今全球肥料价格指数变化幅度约为谷物价格变化幅度的 1.2 倍。

近五年我国主粮收储价格下滑,导致农产品种植收益预期下降。2015 年 5 月以来,我国白小麦最低收购价格从 2360 元/吨下滑至 2240 元/吨 (2018 年 11 月),下滑幅度达 5.1%,中晚籼稻价格从 2760 元/吨下滑 至 2540 元/吨(2020 年 2 月),下滑幅度达 8.0%。农产品价格下滑导 致当下农业销售利润率跟 2016 年相比直接减半,成本费用占比持续攀 升。

农产品种植收益预期下降,一方面导致农业从业人口外流,一方面导致 主粮供给量增速放缓甚至下降。对比农林牧渔、制造业、建筑业、批发 零售等从业人员互相流动可能性较大的行业可以发现,农林牧渔行业人 均工资与涨幅均偏低,导致农村劳动力大量外流。另一方面,农产品价 格持续低位也使得玉米产量自 2016 年开始下滑,随着库存持续消化, 我国玉米总供给量(产量+进口+期初库存)从 2018 年开始大幅下降, 稻谷产量与供给量也自 2019 年开始减少。

我国粮食安全政策力度持续加大,农产品价格与农业生产效益存提升预 期。2019 年 10 月我国发表《中国的粮食安全》白皮书。这是继 1996 年《中国的粮食问题》后,我国第二次发表粮食安全白皮书。白皮书提 出,严守耕地保护红线,到 2020 年粮食种植面积稳定在 1.1 亿公顷以 上,,粮食综合生产能力稳定在 6 亿吨以上。 2020 年的一号文件也指出, 将保障重要农产品有效供给和促进农民持续增收。2020 年 3 月,农业农 村部和人力资源社会保障部印发《扩大返乡留乡农民工就地就近就业规 模实施方案》,提出以促进农民就业增收为目标,促进返乡留乡农民工就 地就近就业创业,从政策面强化了农业生产收益预期。未来随着政策扶 持加大以及农产品库存不断消化,我国农产品价格存在企稳上涨预期, 有望提振复合肥需求。

我国化肥复合化率逐步提高,有机肥替代空间有限

我国化肥复合化率提升空间较大。尽管我国化肥施用量处于逐年递减的 态势,但是复合肥施用量逐年提升, 2018 年我国复合肥施用量为 2268.8 万吨,同比增加 2.2%,复合化率已提升至 40%。然而相比全球 50%、 发达国家 70%-80%的复合化率,我国复合肥比例依旧存在较大的提升 空间。

有机肥对化肥替代有限,两者将共同发展。有机肥是指来源于动物或植 物,经过腐熟发酵后施用于土壤的含碳物料。有机肥能改善土壤的理化 性状,增加土壤保水保肥能力,近年来发展迅速,然而以有机肥 100% 替代化肥并不现实。一方面,有机肥养分含量低,需要大量使用,无形 中增加了人工成本;另一方面,有机肥的肥效时间长,而化肥见效快、 起效明显,是实现作物稳产增产的重要保障。在推行绿色农业发展的进 程中,化肥与有机肥混配使用将成为未来行业趋势。

复合肥供给端:竞争进入下半场,行业整合在即

供大于求格局延续,落后产能集中出清

我国复合肥产能分布集中,以农业大省和资源型省市为主。我国复合肥 产能主要分布在山东(36.1%)、湖北(19.1%)、江苏(8.0%)、四川(7.5%)、 安徽(7.5%)五大省,合计占我国总产能的 78%。其中山东、河南、江 苏、湖北、安徽等是我国农业大省,靠近终端消费市场;而湖北、贵州、 云南等具备丰富的矿产资源,拥有单质肥原料优势。

供给过剩矛盾突出,产能进入负增长时代。2019 年我国复合肥产能为 17000 万吨,产量为 4555 万吨,样本企业整体开工率仅为 26.8%,行 业处于严重供大于求的状态。 2016 年开始随着行业内多项优惠政策相继 取消,叠加环保政策趋严、原材料价格上涨等因素,复合肥行业盈利能 力进入低谷,老旧产能于 2017 和 2018 年集中退出。

分析近三年复合肥退出产能可以发现,关停的企业以老旧产能为主, 投产时间多为 2005 年和 2011 年左右,且规模均在 100 万吨/年以下。 2019 年以前退出产能集中在我国复合肥大省山东,而 2019 年在响水 “3·21”事故的影响下,江苏地区复合肥退出产能增多。

我国复合肥行业集中度较低,仍处于产业整合阶段。由于前期我国复合 肥准入门槛不高,产品同质化现象严重,导致企业间竞争趋于白热化, 2019 年前四大企业仅占总产能的 21.6%。2017 年开始,我国复合肥行 业开始进入整合加速期,一方面高效专用肥的发展与严格的环保要求提 高了行业准入门槛,另一方面,行业已从低价恶性竞争转向规模、渠道、 品牌、服务全方面的比拼,大型企业凭借综合竞争优势脱颖而出。从产 能规模来看,我国复合肥年产能超过 300 万吨的只有金正大、史丹利、 新洋丰、四川新都、湖北鄂中五家,其余大多数企业的规模仍小于 100 万吨/年。

未来两年新增产能有限,以第二梯队企业和地方性企业为主。根据卓创 资讯统计, 2020-2021 年我国复合肥预计新增产能 385 万吨,仅占 2019 年全国产能的 2.3%,对供给端冲击有限。扩产主力一方面为产能 200 万吨/年左右的第二梯队企业,通过扩产继续做大做强,如宁国司尔特、 安徽红四方等;另一方面以地方型新兴企业为主,产能规模普遍较小。

政策倾斜取消,行业回归市场化竞争

优惠政策逐步取消,促进行业减量增效。自 1994 年以来,我国陆续对 化肥生产流通环节实施优惠政策,包括国家免税、优惠运价、优惠电价、 优惠气价等措施。在政策利好下,我国化肥行业发展迅猛,由于行业入 门门槛较低,行业过剩情况逐步显现,同时,化肥过量、盲目使用的现 象也带来了成本的增加和环境的污染。2015 年开始,国家逐渐取消对化 肥企业的优惠政策,并制定《到 2020 年化肥使用量零增长行动方案》。 2018 年 11 月,农业农村部在广西南宁召开全国果菜茶绿色发展暨化肥 农药减量增效经验交流会,在发展目标上,力争到 2020 年化肥使用量 实现负增长。

出口关税取消有利于化解国内供给压力。2015 年以来,随着化肥行业各 项优惠政策相继取消,以及增值税的重新征收,都使得化肥企业成本大 幅增加。为缓解国内化肥行业供给过剩、亏损面加大的情况,近两年我 国连续放宽化肥出口政策, 2018 年将三元复合肥出口关税税率从价征收 20%下降到从量定额 100 元/吨,2019 年进一步取消三元复合肥出口关 税。在关税利好下,2018 年我国复合肥出口量开始大幅增长,2019 年全年出口复合肥 100.8 万吨,其中三元复合肥 67.6 万吨,出口地集中在 缅甸、菲律宾、越南、老挝等东南亚国家。

复合肥成本端:三大单质肥决定复合肥成本

三大单质肥构成复合肥主要成本。广义上复合肥是由氮磷钾三种物质通 过物理混合或化学反应形成,其成本主要取决于三大单质肥的价格。据 卓创资讯数据,生产 1 吨复合肥约需要 0.34 吨磷酸一铵、0.25 吨氯化 钾、0.24 吨尿素,原材料成本占总成本的九成以上。

复合肥价格波动幅度小于单质肥。历史上复合肥与单质肥的价格同向波 动,且复合肥价格调整的幅度较小。造成这种现象主要有三大原因:一 是复合肥技术壁垒不高,国内生产厂家众多,市场竞争激烈挤压了价格 上涨的空间;二是复合肥设备投资小,厂家折旧和退出成本较低,一旦 价格跌破成本线,小产能即可减产或停产,避免市场价格进一步下探; 三是近两年单质肥在环保压力下退出产能较多,导致价格波动幅度大, 而复合肥靠近终端,厂家难以把原料涨价直接传导至下游,导致复合肥 价格波动较为平缓。

受益于单质肥价格下滑,复合肥利润空间扩大。如上所述,复合肥 90% 左右的成本由单质肥决定,2019 年以来,我国钾肥价格下跌 13.7%,磷 酸二铵价格下跌 19.6%,尿素价格下跌 11.6%,显著降低了复合肥的生 产成本。而且由于复合肥贴近消费端,品牌溢价与渠道铺设使得复合肥 厂家对于终端农户具备一定的定价能力,产品销售价格波动较小,使得 复合肥盈利能力大幅提升。2020 年年初至今,复合肥价差由 691 元/吨 扩大到 760 元/吨,涨幅高达 10%。

未来单质肥供需格局有利于复合肥企业维持当下利润水平。从单质肥供 需来看,未来我国尿素新增产能较多,行业依旧处于严重供大于求的状 态,价格上行空间有限;磷肥受磷矿供给收缩影响,未来将以消化现有 产能、提高开工率为主,价格存企稳预期;而钾肥由于海外扩产较多, 价格仍将维持中下水平。综合而言从供需角度来说,单质肥价格缺乏明 显的上涨预期,而复合肥企业凭借其渠道与销售优势,有望于新一轮的 农产品价格上涨中,获得高于单质肥企业的超额收益。

投资建议:重点关注史丹利,建议关注新洋丰、司尔特等

复合肥行业的壁垒和竞争优势根植于产品的渠道端,产品的品牌,和企业构建的商业网 络。在行业迎来拐点之时,应着眼于三年周期对企业价值进行评估,而市销率比市盈率 更适用于对商业网络价值的评估。因此,我们建议重点关注市销率最低的行业龙头史丹 利,建议关注新洋丰、司尔特等。

……

(报告来源:中泰证券)

获取报告请登录未来智库www.vzkoo.com。

立即登录请点击:「链接」

金楠华