科技改变生活 · 科技引领未来

科技改变生活 · 科技引领未来

查阅更多PVC行业资讯,欢迎关注“众塑联”头条号/抖音号。现货市场今日国内PVC各主流地区市场价格企稳反弹,各地市场相继拉涨,期货市场止跌上涨,无视动力煤继续下跌影响,虽然市场交投氛围有所转好,部分市场仍然有所喊涨,但市场交投平淡,低价货源

查阅更多PVC行业资讯,欢迎关注“众塑联”头条号/抖音号。

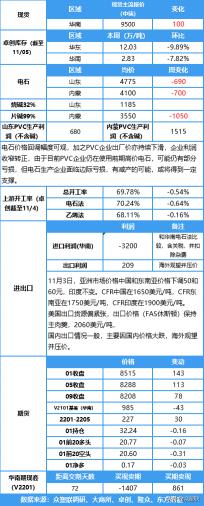

现货市场

今日国内PVC各主流地区市场价格企稳反弹,各地市场相继拉涨,期货市场止跌上涨,无视动力煤继续下跌影响,虽然市场交投氛围有所转好,部分市场仍然有所喊涨,但市场交投平淡,低价货源成交情况改善,高价成交困难。今日社库继续下滑,电石价格大幅下调,但部分电石企业面临边际亏损,或将有一定支撑作用。

分区域来看,华北地区5型主流价格在9000-9200元/吨,目前北方地区进入寒冬,且河北区域汽运受限,现货交投欠佳,实盘商谈为主。

华东地区5型主流价格在9200-9400元/吨,市场价格点价为主,受期货反弹影响,贸易商价格上调,下游询盘多,但实际成交一般,低价成交尚可。

华南地区5型主流报价(自提)在9400-9600元/吨,期货走势反弹,贸易商报价重心上移,市场询单活跃提升,成交有所好转,上午部分实单有优惠。

期货市场

截至发稿,V2201今开8400元/吨,收于8515元/吨,涨2.80%,结算价:8415,昨日结算价:8283,交投区间8232—8551元/吨,成交128.4万手,持仓减1818手至32.2万手。

众塑联观点

基本面来看,供需矛盾变化不大,成本松动依旧。近期的供需数据显示,供应小幅增长,社会库存减少。在价格大幅回落后,生产企业亏损严重,综合利润也降至历史低位,但随着电石价格高位回落,外采电石PVC生产企业亏损大幅收窄,成本支撑减弱。另外,买涨不买跌的心态促使市场观望心态加剧,终端下游开工处在低位。不过值得注意的是产量近期虽有回升,但在环保、能耗双控和冷冬等诸多因素制约下,中长期供给弹性依然有限,此外限电缓解后,随着PVC价格大跌,下游利润回升的同时,开工预期也在回暖,从PVC库存季节性规律开看,四季度基本上仍处于持续去化的过程,叠加外盘货源偏紧,相对海外的价格,国内PVC相对低估,国内出口套利窗口打开,进而或将推动需求边际释放。

因此,需求端的弹性仍大于供给端,基于上述因素判断11月PVC市场下跌动能或有限,随着动力煤止跌,盘面有望止跌进行修复性反弹,但在煤炭保供稳价、保证金提高等政策施压背景下,动力煤存在政策顶,后市煤炭系品种仍将面临压力,PVC期价再度冲至高位的可能性不大,大体或以高位震荡为主。等待煤炭政策影响边际减弱。

国际方面

本周亚洲市场价格下调,目前CFR中国下跌50元在1650美元/吨,CFR东南亚下跌60元在1750美元/吨,CFR印度持稳,在1900美元/吨;美国市场出口依旧紧张,没干过国内市场价格在94美分/磅,出口价格(FAS休斯顿)在在2060美元/吨,均较上周持稳。

目前来看外盘价格仍有高于内盘价格,国内价格相对低估,出口利润可观下外盘询盘量也在增加,但近期国内PVC现货大幅下跌贸易商较为谨慎,出口订单未见明显放量,且听闻出口价格不断松动。

上游原料

截至10月8日:电石供应宽松,到货有所增加,周末电石价格继续下调,但部分电石企业面临边际亏损,或将有一定支撑作用;烧碱持稳,片碱松动。

电石:乌海电石价格4100元/吨,周末跌700元/吨;山东电石价格4775元/吨,周末跌690元/吨。

碱:山东32%烧碱1185元/吨左右;内蒙99%片碱在3550元/吨左右,周末跌1050。

4日,亚洲乙烯市场价格稳定,亚洲乙烯市场行情,CFR东北亚报价1196-1206美元/吨,CFR东南亚报价1111-1121美元/吨。

上游开工

本周国内PVC行业整体开工负荷小幅下降。

截至11月4日,据卓创资讯数据显示,PVC整体开工负荷69.78%,环比下降0.54个百分点。随着PVC价格走弱,PVC外采电石企业利润快速下降,虽然电石价格也在不断松动,但降幅不及PVC现货,另外本周检修企业增加,整体开工负荷出现下滑。

华南下游开工

库存情况

截至11月05日,本周社会库存去库。

华东12.03万,环比减少1.32万;同比减少0.25万;

华南2.83万,环比减少0.24万,同比增加1.45万;

华东加华南14.86万,环比减少1.56万;同比增加1.2万(卓创)

华东地区在11.98万吨,环比减少0.62万吨,同比减少1.12万吨;

华南地区在3.4万吨,环比减少0.20万吨,同比增加1.51万吨;

华东加华南在15.38万吨,环比减少0.82万吨,同比增加0.39万吨(隆众)

01多空持仓

01净多净空持仓

【免责声明】以上内容仅供参考,众塑联不对所收集的数据、信息的真实性、准确性、完整性和所持的观点承担任何法律责任。

张夕