科技改变生活 · 科技引领未来

科技改变生活 · 科技引领未来

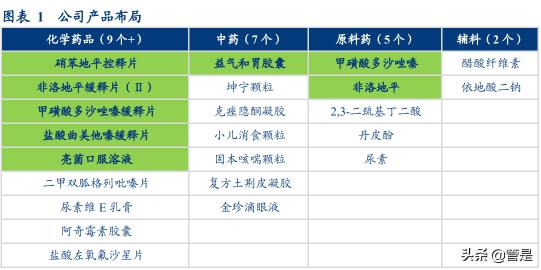

(报告出品方/作者:华创证券/高岳,郑辰,张泉)一、产品管线和技术积淀均较为过硬的特色专科药平台立方制药成立于2002年,是国内最早将渗透泵技术大规模应用于化药生产的企业之一。经过多年的发展,在化药上已储备了相当丰富的品种,并建立了由配方技

(报告出品方/作者:华创证券/高岳,郑辰,张泉)

一、产品管线和技术积淀均较为过硬的特色专科药平台

立方制药成立于 2002 年,是国内最早将渗透泵技术大规模应用于化药生产的企业之 一。经过多年的发展,在化药上已储备了相当丰富的品种,并建立了由配方技术、制剂 评价技术、制剂工程化技术以及关键设备技术四大部分组成的渗透泵控释技术平台,在 渗透泵制剂产品开发与产业化能力方面处于全国领先水平。未来围绕渗透泵技术平台, 公司化药品种在仿制药、改良型新药以及创新药三个层面均有望进一步丰富。 在中药领域,公司体内也拥有益气和胃胶囊、亮菌口服溶液、丹皮酚软膏、坤宁颗 粒、金珍滴眼液等多个颇具潜力的大品种。在当前的政策环境下,也有望迎来较好的销 售放量。

除医药工业外,公司还有少部分利润为医药商业贡献。2020 年,公司医药工业和医 药商业分别实现收入 6.12 和 12.70 亿元。在净利润端,公司医药工业和医药商业分别实 现净利润 1.19 和 0.16 亿元。

我们认为,医药工业是公司利润的核心来源,也是公司最具看点的业务板块。2020 年,公司医药工业实现收入 6.12 亿元,同比增长 24.64%,实现毛利 5.30 亿元,同比增 长 25.30%。2021 年上半年,公司医药工业实现收入 4.28 亿元,同比增长 59.11%,实现 毛利 3.83 亿元,同比增长 62.98%,业绩呈进一步加速的趋势。

在医药工业收入快速增长的拉动下,近年来公司在营收和利润端均实现了持续较快 的增长。2020 年,公司实现营业收入 18.94 亿元,同比增长 14.80%,实现归母净利润 1.35 亿元,同比增长28.51%。2021年前三季度,公司实现营业收入16.65亿元,同比增长20.98%, 实现归母净利润 1.25 亿元,同比增长 25.77%。

站在当前时点来看,我们认为:1)一方面,公司的益气和胃胶囊、硝苯地平控释片、 非洛地平缓释片等专科药品种有望从 2022 年起进入明确的加速放量周期,给公司带来强 有力的业绩拉动。2)另一方面,公司近年来在精麻药品、眼科用药等方面的布局也逐步 清晰,有望进一步打开公司的中长期成长空间。未来在心血管、消化系统、精麻类、眼 科、皮肤外用五大系列产品院内外市场的共同拉动下,公司有望在较长周期中实现持续 较快的业绩增长,向中型市值公司迈进。

二、短中期:中西合璧,核心品种拉动下有望进入业绩加速增长期

短期来看,公司化药端两个渗透泵剂型非洛地平缓释片、硝苯地平控释片以及中药 端的独家医保基药品种益气和胃胶囊均具备较为明确的快速放量潜力。我们预计在核心 品种拉动下,公司医药工业收入增速有望在 22 和 23 年加速至 40%以上的水平。

(一)地平类产品有望集采受益

在公司现有的产品管线中,化药两个地平集采给公司贡献的业绩增量是公司短期业 绩的核心看点之一。

硝苯地平控释片

公司的硝苯地平控释片于 2021 年 11 月获批上市,目前国内市场处于光脚的状态。 这一品种由拜耳率先研发上市,其临床适应症为高血压、冠心病、慢性稳定型心绞 痛(劳累性心绞痛)。根据中康数据,2020 年,硝苯地平等级医院销售额为 33.25 亿元,其 中 81.29%的市场为原研拜耳的控释片占据。2021 年前三季度,硝苯地平等级医院销售额 已达到 29.31 亿元,同比增长 19.5%。

在院外市场,硝苯地平同样拥有较大的市场规模。根据中康数据,2020 年,硝苯地 平院外市场销售额为 35.43 亿元,其中 45.72%的市场为原研拜耳的控释片占据。2021 年 前三季度,硝苯地平院外市场销售额已达到 28.9 亿元,同比增长 15%。

目前,硝苯地平控释片已有立方制药、青岛百洋、海南先声、南京易亨、北京红林 制药五家公司通过了一致性评价或新四类获批。我们预计有较大概率出现在第七批国家 带量采购的目录当中。根据以往带量采购的时间推断,我们预计第七批集采大概率会在 今年一季度完成竞标,对相关企业的影响也有望在下半年逐步体现。

硝苯地平控释片作为使用渗透泵技术的复杂剂型,在研发和大批量生产上均具有较 高的技术壁垒。而与普通剂型相比,渗透泵剂型也拥有较为良好的竞争格局。以硝苯地 平为例,目前国内批准的硝苯地平口服剂型的批文总计有 282 张,其中控释片仅有 6 张 批文。

较高的技术壁垒,也给予了控释片剂型较好的竞争格局和较大的盈利空间。过去的 几轮集采中,格列吡嗪控释片是唯一参与集采的控释片剂型。从相关企业的中标价格来 看,最终降幅较其他产品而言十分温和,最终中标价也相对良好。

参考目前相关企业的批文情况和此前的集采规则,我们预计最终将有 6 家企业竞争 4 家中标名额。我们在假设最终价格降幅为 70%,公司通过集采抢占全国 20%的市场份 额,参考中康 2021 年的全国市场销售数据,硝苯地平控释片的集采中标有望给公司带来 4.66 亿元的收入增量。

考虑到公司在渗透泵剂型产业化上的成本和技术优势,我们预计在集采竞争后,公 司单片依然有望享有较高的毛利和净利水平。由于目前公司硝苯地平控释片在国内市场 处于光脚的状态,一旦中标,给公司带来的利润拉动将会极其可观。

非洛地平缓释片

非洛地平缓释片是公司目前化药的核心品种之一,不过目前国内超过 80%的市场仍 为原研阿斯利康占据,公司市占率仅在 14%左右。

根据中康数据,2020 年,非洛地平等级医院销售额为 11.93 亿元,其中 81.29%的市 场为原研阿斯利康占据。2021 年前三季度,非洛地平等级医院销售额已达到 10.41 亿元, 同比增长 20.2%。

在院外市场,非洛地平同样拥有较大的市场规模。根据中康数据,2020 年,非洛地 平院外市场销售额为 10.5 亿元,其中 67.56%的市场为原研阿斯利康占据。2021 年前三 季度,非洛地平院外市场销售额为 8.4 亿元,同比增长 11.9%。

目前,非洛地平缓释片仅有天士力一家过评,公司及北京四环科宝、南京易亨、石 家庄四药、华海药业、九典制药六家企业处于一致性评价或新四类申报的过程中。按照 各家的申报时间推断,我们预计这一品种有望参与在今年下半年实施的第八批集采。而 对公司而言,公司的非洛地平缓释片具备原料药制剂一体化的成本优势,集采中标的希 望较大。

与控释片相似,缓释片剂型由于其较高的生产壁垒,与普通口服片剂也享有更好的 竞争格局,集采降价幅度相对温和,我们对过去几轮集采中出现的缓释片剂型的集采价 格进行了梳理,在过去集采的 8 个缓释片剂型中,平均价格降幅在 60%。除二甲双胍外, 其余片剂的最低中标价格为 0.47 元/片。

根据公司招股书的披露,2020 年公司非洛地平缓释片的售价在 1.22 元/片。参考此 前集采各家企业缓释片的报价,若最终集采中标的价格和此前集采的缓释片价格类似, 对公司而言价格的降幅将较为有限。

而根据公司 2021 年中报的披露,公司的总销售费用为 2.89 亿元,考虑到医药流通 的销售费用较低,我们判断公司医药工业的销售费用处于较高的水平。考虑到集采之后 公司销售费用有望同比例下降,我们认为只要公司非洛地平能够顺利集采中标,集采并 不会对公司的该品种的利润水平产生影响。

更值得关注的是,目前公司非洛地平的全国市占率仅在 14%左右。参考当前的竞争 格局,我们认为集采中标有望帮助公司拓展更多省份的市场,实现市占率的进一步提升, 在利润端给公司带来较大的弹性。(报告来源:未来智库)

(二)中药基药独家品种“益气和胃”放量空间广阔

益气和胃胶囊 09 年获批,是公司独家开发的中药品种,有益气养胃,保护胃黏膜, 止胃痛、治胃痛,缓解胃胀等临床功效。17 年进入医保目录,18 年进入国家基药目录后, 益气和胃开始进入加速放量状态。随着收入规模的增大,对公司整体业绩的拉动力也在 不断加大。

我们认为,在当下的药品市场中,公司益气和胃胶囊的放量具备多重利好条件:

首先,近年来国家对中医药产业的支持力度在不断强化。2019 年,中办、国办联合 下发《关于促进中医药传承创新发展的意见》,在顶层设计上为中医药指明“传承创新” 的发展道路。2021 年 2 月,国务院下发《关于加快中医药特色发展的若干政策措施》, 优化中药审评审批管理、完善中药分类注册管理、加强中医药知识产权保护等措施,积 极落实顶层设计。2021 年 12 月,国家医保局下发的《医保支持中医药传承创新发展》 政策则是在部委层面开始积极落实国家顶层设计。政策充分表达国家医保对中医药的支 持,对医疗机构、中医技术、DRG、中医医疗服务、中药饮片、中成药、中药院内制剂 等均有提及。2022 年 1 月,浙江省医保局发布关于进一步做好《关于支持中医药传承创 新发展的实施意见》执行工作的通知,首次提出在中医医疗机构中采用“中治率”指标, 以支持中药饮片、中医医疗服务项目、中成药在中医医疗机构的发展,表明支持政策已 逐步在省级层面落地。

其次,作为基药独家品种,益气和胃胶囊在进院、用药、报销等环节具备着多重有 利条件。国务院 2019 年 9 月 25 日印发的《关于进一步做好短缺药品保供稳价工作的意 见》中指出,未来将通过加强用药监管和考核、指导督促医疗机构优化用药目录和药品 处方集等措施,促进基本药物优先配备使用,提升基本药物使用占比,并及时调整国家 基本药物目录,逐步实现政府办基层医疗卫生机构、二级公立医院、三级公立医院基本 药物配备品种数量占比原则上分别不低于 90%、80%、60%,推动各级医疗机构形成以 基本药物为主导的“1+X”(“1”为国家基本药物目录、“X”为非基本药物,由各地 根据实际确定)用药模式,优化和规范用药结构。

此外,中成药在胃药领域的应用空间广阔。根据公司相关公告和中康数据,公司益 气和胃胶囊销售额已从 2017 年的 345 万元已快速增长至 2020 年的 1.04 亿元,并仍有望 在 2021 年保持翻倍的增长。长期来看,公司的益气和胃胶囊作为胃药的基药独家品种。 受益于较好的价格体系和政策的倾斜,未来销售放量前景较为明确,销售额有望向 10 亿 级别迈进。

(三)其他现有品种也具备较好的增长潜力

除非洛地平、硝苯地平和益气和胃胶囊外,公司甲磺酸多沙唑嗪缓释片、亮菌口服 溶液、克痤隐酮凝胶、丹皮酚软膏、盐酸曲美他嗪缓释片等专科药品种也具备较好的增 长潜力。

以甲磺酸多沙唑嗪缓释片为例,该品种由辉瑞研发上市,主要用于良性前列腺增生 和高血压的治疗。2020 年,甲磺酸多沙唑嗪缓释片等级医院销售额为 2.48 亿元,同比增 长 26.09%。2021 年前三季度,甲磺酸多沙唑嗪缓释片等级医院销售额达到 2.85 亿元, 同比增长 65%。我们认为这一产品增长加速主要受竞品非那雄胺集采的影响。

目前,公司的甲磺酸多沙唑嗪缓释片的市占率为 23.87%,根据终端市场份额估算, 我们预计公司该品种 2021 年销售额在 1 亿左右,未来随着终端需求的快速增长和市占率 的进一步提升,我们认为公司这一品种在未来几年仍有望以较快的增速持续增长。

三、中长期:精麻和眼科管线的突破以及向创新的延伸有望打开更大成长空间

从中长期的角度来看,公司在精麻管线上布局的盐酸羟考酮缓释片、盐酸哌甲酯缓 释片等多个品种和眼科上布局的金珍滴眼液等产品也具有较大的看点。一旦在这两条细 分赛道上取得突破,公司有望打开更大的成长空间。

站在更远的维度来看,公司目前已获得两项 EDB 单链抗体融合蛋白专利,正在进入 多用途、多模式的创新药开发中。未来随着研发进度的推进,这些品种有望进一步打开 公司的成长天花板。

精麻类

根据公司相关公告以及 CDE 网站的信息,目前公司精麻类产品中盐酸羟考酮缓释片 已于 2021 年 9 月份申报上市,盐酸哌甲酯缓释片也进入了放大及工艺验证阶段。

根据中康网数据,2020 年羟考酮和哌甲酯院内市场规模分别为 14.61 亿元和 2.04 亿 元,均只有原研在售。其中羟考酮增速较为平稳,但是哌甲酯仍在以超过 50%的增速快 速增长。一旦公司的产品成功获批上市,有望为公司带来新的业绩增长点。

更值得关注的是,渗透泵控释制剂是以渗透压作为释药动力,以半透膜以及激光释 药小孔控制药物释放,其具有释药速度不受介质环境的 pH 值、胃肠道蠕动和食物等因 素影响,以及体内外释药相关性较好等特点,而药物的稳定释放和作用周期往往与精麻 类药物的临床效果直接挂钩。

而经过接近 20 年在渗透泵技术上的深耕,公司无论是渗透泵的技术能力还是产业化 水平都处于业内领先水平。公司能够以药片内外的高渗透压差为推动力使药物按设定速 率释放,通过对制剂的设计,可将单个或多组分药物能够按零级、一级以及延迟等方式 释放,达到对药物的控制释放。我们认为,依托先进的渗透泵技术,羟考酮及哌甲酯两 个高端缓控释制剂仅是公司精麻类药物发展的起点,未来我们有理由期待公司更多的精 麻类仿制药以及改良型新药和创新药的上市。

根据中康数据,目前等级医院市场麻醉+镇痛药物的市场规模已超过 300 亿元且仍在 以 10%以上的增速快速增长。且由于精麻类药物连续使用、滥用或者不合理使用易产生 身体依赖性和精神依赖性。国家对麻醉和精神药品在生产、流通、定价方面也制定了较 高的行业标准和限制了进入企业的家数,让精麻类药物呈现出竞争格局稳定和盈利能力 较强的特征。我们认为公司精麻类产品上市后也有望享有这一红利,为公司长期带来持 续稳定的收入和利润贡献。

眼科

针对当前眼科用药产品竞品少、未能满足市场需求的状况,公司也积极开展眼科用 药产品开发的布局。2021 年,公司与安徽省双科药业有限公司签订了《药品上市许可持 有人主体变更协议》,以 3,800 万元受让了包括中药独家品种金珍滴眼液等 13 个滴眼剂 药品技术的所有权,并成为标的品种药品上市许可持有人。

仔细梳理公司转让的 13 个眼科品种,我们发现既有稀缺的中药独家品种,也有多个 市场规模较大的化药滴眼液品种。我们认为,公司有望凭借自身在专科药上丰富的销售 经验和健全的全国渠道,在较短周期内在院内和院外两个市场实现这些眼药品种的销售 放量。与益气和胃胶囊类似的中药独家品种金珍滴眼液未来给公司贡献的收入和利润弹 性尤其值得关注。

虽然 2021 年院内市场+院外市场的眼科用药金额合计已接近 200 亿元。但是当前国内眼科市场依然存在用药产品竞品少、未能满足市场需求多的状况。展望未来,公司将 继续采取自主研发、收购、委托研发、合作研发等多种形式,加快产品上市进程。此外, 结合在外用药产品与口服溶液方面的市场经验,公司也布局了多个具有消费属性的眼科 产品研发管线。

四、医药商业:立足省内市场,向零售端进一步延伸

在医药商业业务上,公司建立了现代物流配送中心,积极拓展上、下游合作网络, 在安徽省内医药批发配送业务上形成了较强的配送服务能力和一定的规模优势。同时, 公司在合肥市及周边区域设有六十余家零售连锁药房,积极拓展医药终端零售业务。

2020 年公司医药商业业务实现收入 12.70 亿元,同比增长 10%。2021 年上半年公司 医药商业业务实现收入 6.4 亿元,同比增长 4%,实现毛利 0.48 亿元,同比增长 9%。在 收入和毛利端均保持较为稳定的增长状态。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

刘阳