科技改变生活 · 科技引领未来

科技改变生活 · 科技引领未来

查阅更多PVC行业资讯,欢迎关注“众塑联”头条号/抖音号。市场消息上游库存:5.6当周上游库存累库,库存为31.8万吨,环比增加0.9万吨,同比增加19.48万吨。社会库存:截至5.6当周:社会库存去库。主要因疫情和华南铁路前期停装所致。华

查阅更多PVC行业资讯,欢迎关注“众塑联”头条号/抖音号。

市场消息

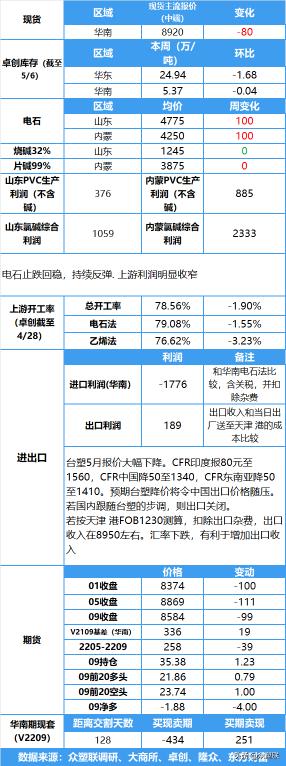

上游库存:5.6当周上游库存累库,库存为31.8万吨,环比增加0.9万吨,同比增加19.48万吨。

社会库存:截至5.6当周:社会库存去库。主要因疫情和华南铁路前期停装所致。华东24.94万吨,环比减1.68;较去年同期增7.79万;华南5.37万吨,环比减0.04万,较去年同期减0.02万;华东加华南共30.31万吨,环比减1.72万;较去年同期增7.77万。

电石:今日部分电石价格上涨100元/吨不等。目前电石整体货源略紧,电石厂出货顺畅,不排除价格重心仍有上移的可能。

现货市场

5月9日,期价反弹后回落,近日美联储加息落地后,海外商品及股市走弱冲击国内金融市场,同时市场对于国内需求的担忧仍存施压PVC反弹高度;今日现货市场价格下跌,调降幅度在30-80元/吨不等,现货相对强于期货,带动基差小幅走强;节前部分企业出货较高,华南库存下降,目前部分制品企业成品库存较高,下游采购较为谨慎,多按需逢低采购为主,五一假期至今,华南地区市场成交偏淡,整体成交平平。

分区域来看,华北地区市场价格略跌,河北主流价格在8780-8900元/吨(送到),下游采购积极性偏低,成交偏淡。

华东地区市场价格下调,华东5型主流价格在8750-8900元/吨,贸易商多点价出货为主,点价基差对2209合约多报在+180~280元/吨,市场氛围不佳,高价成交困难,成交一般。

华南地区市场价格下调,5型主流成交价格在8800-8950元/吨,点价货源略有优势,对2209合约多报在+330~350元/吨(现货),6月中下旬+240,市场成交均下滑至8910元/吨附近,下游询盘及采购积极性不高,成交偏淡。

期货市场

PVC期货下午盘收盘行情:主力V2209合约下午收盘价8584元/吨,跌幅1.72%,结算价8630元,持仓约35.38万手,环比增加12348手,成交约67.5万手,环比增加约9.8万手。

众塑联观点

五一节后,在美联储利率决议落地和国内政策暖风频吹的影响下,近日市场有所反弹,但由于现实消费依然偏弱,叠加4月PMI不及预期以及海外风险扰动等因素施压国内市场的反弹高度,价格表现延续震荡运行。

本周受到多家企业于4月底完成检修的影响,PVC开工水平回升至82.17%,但5-6月份装置检修较为集中,供应量预计在检修的控制下维持减量,由此目前PVC的供给弹性仍然较差,供应端的收缩将对库存压力起到较为显著的缓解作用,而国内消费方面尽管是弱现实的态势,但随着各地疫情疫情得到有效控制,防疫措施对消费和运输的制约逐渐减弱。此外,原油端仍然为市场提供了较为重要的方向指引,近日油价再度走强,高企的能源价格抬升乙烯法生产成本,再加上近日人民币大幅走弱以及运费下行的影响,随着东南亚斋月结束也将对冲部分国内因高价和疫情带来的需求减量。因此供应端与成本原油现实支撑较强、叠加消费端存在改善的预期,预计库存难出现持续性的逆季节性累库。

综合而言,国内现实消费仍承压,但中期有支撑,在强预期的支撑和美联储未来三月密集加息缩表周期的利空情绪影响下,市场区间震荡的风格或难以逆转,随着基本面和资金情绪边际好转,期价仍有逢低多的机会。(以观点仅供参考,不做入市依据)

上游原料及碱

今日部分电石价格上涨100元/吨不等。目前电石整体货源略紧,电石厂出货顺畅,不排除价格重心仍有上移的可能。

截止至5月9日:

乌海电石价格4250元/吨,涨100元/吨。

山东电石价格4775元/吨,涨100元/吨。

碱:烧碱片碱稳定。

截止至5月9日:

山东32%烧碱1240元/吨,平稳。

内蒙99%片碱在3875元/吨,平稳。

5月6日,亚洲乙烯市场行情下跌,CFR东北亚报价1186-1196美元/吨,下跌20元/吨,CFR东南亚报价1236-1246美元/吨,下跌20元/吨。

上游开工

截止5月5日,本周PVC开工升至82.71%,环比提升3.61%,同比下降1.57%,上周检修企业多数于月底完成检修,本周新增检修企业检修仅阳煤恒通;此外,乙烯法企业东曹以及渤化开工也有所恢复。从企业初步检修计划表来看,下周部分企业计划检修,检修损失量环比或有所增多。

华南下游开工

库存情况

截至5.6当周:社会库存去库。主要因疫情和华南铁路前期停装所致。

华东24.94万吨,环比减1.68;较去年同期增7.79万;

华南5.37万吨,环比减0.04万,较去年同期减0.02万;

华东加华南共30.31万吨,环比减1.72万;较去年同期增7.77万(卓创)

截至5月6日,

华东地区在24.17万吨,环比减少1.78万吨,同比增加8.73万吨;

华南地区在6.7万吨,环比增加0.2万吨,同比减少0.22;

华东加华南在30.87万吨,环比增加减少1.58万吨,同比增加8.51万吨(隆众)

主力合约多空持仓

主力合约净多净空持仓

【免责声明】以上内容仅供参考,众塑联不对所收集的数据、信息的真实性、准确性、完整性和所持的观点承担任何法律责任。

刘书一