科技改变生活 · 科技引领未来

科技改变生活 · 科技引领未来

当前,中国建筑市场飞跃式的增长已将接近尾声,未来整个建材行业的产能过剩现象可能愈演愈烈,但随着上世纪90年代末至本世纪初的巨量建筑装饰开始老旧,建筑物内外的重涂市场需求正在快速扩大,据行业人士分析,重涂市场蕴含超千亿市场规模,未来将爆发式增

当前,中国建筑市场飞跃式的增长已将接近尾声,未来整个建材行业的产能过剩现象可能愈演愈烈,但随着上世纪90年代末至本世纪初的巨量建筑装饰开始老旧,建筑物内外的重涂市场需求正在快速扩大,据行业人士分析,重涂市场蕴含超千亿市场规模,未来将爆发式增长。然而,重涂市场并不是那么容易的事,诸多问题亟待行业解决。

重涂市场前景广阔

“过去一二十年我们建立了大量的建筑物,在房子里面住久了也需要改装,这是非常大的市场。”负责管理立邦在亚洲区域运营业务的立时集团CEO黄守金曾表示。

“中国房地产市场经过几十年的发展,中国的建成住宅陆续进入旧房重涂的释放期,市场仍有巨大开发潜力。”阿克苏诺贝尔中国及北亚区总裁郭振华近日在接受媒体采访时表示,“重涂业务和服务体验将是未来涂料行业的重要增长点。”

郭振华表示,国外的重涂周期普遍为3-4年,国内相对久一点,平均重涂周期7-8年,但中国庞大的住宅数量有着巨大的市场空间和潜力,多乐士此次的焕新服务升级,就是看到了这片白金市场。

业内人士分析认为,如果按照商品住宅10年进行二次重涂翻新的频率计算,未来每年中国将有3000万户以上的重涂市场容量及消费需求。从当前数据看,二次重涂市场规模仅占存量市场的10%,未来重新刷涂增量空间潜力惊人。

我国建筑存量大,潜在重涂市场广阔。根据统计局数据,过去35年间共建房屋600多亿平,其中住宅面积占三分之二以上,旧房重涂市场潜力非常巨大,且市场刚起步。有机构预估,我国重涂市场容量未来将超千亿。

统计数据显示,我国的既有建筑总面积已超过500亿平方米,其中住宅建筑面积不下200亿平方米。中国涂料工业协会预期,如果以十年为一个住房重涂周期核算,每年潜在住宅重涂市场相当于2012年建筑竣工面积的2.56倍。

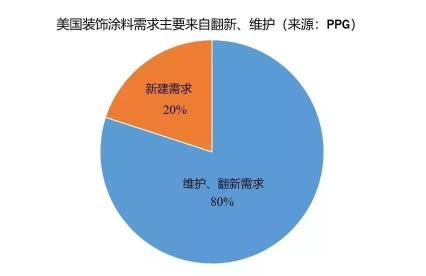

美国重涂市场需求和新建需求占比

有数据显示,目前重涂市场占据了美国建筑涂料需求的绝对主力,达到约80%,换而言之,在成熟市场,建筑涂料的消费属性更强。而从目前我国市场来看,重涂更新周期为8-10年(目前在逐渐缩短),并且大多数国内家庭尚未有重涂方面的需求,对于国内来说,还是蓝海。

正是基于未来潜在而巨大的重涂市场空间,立邦、多乐士、PPG等外资品牌在布局,民族涂料企业也纷纷加入,三棵树“马上住”、嘉宝莉“涂师傅”、美涂士“涂饰家”、巴德士“刷新我家”、紫荆花“漆美居”……种种迹象表明,众多企业盯紧着重涂市场,并看好这块市场的发展前景。

重涂市场占有率仍非常低

作为中国两大装饰漆大佬,立邦和多乐士近年来均围绕重涂市场做全面布局。

早在2007年,立邦开始研究并涉足重涂市场,并于2011年推出“刷新服务”;2012年,大规模布局“刷新旗舰店”。2013年重涂市场开始升温,立邦火速成立刷新项目部,向外界传达出自身坚定的信心。目前,立邦已在重涂市场具有着很强的品牌影响力。

多乐士对重涂业务的布局始于2008年,当年多乐士推出了墙面焕新服务品牌——家易涂。2016年9月,多乐士“家易涂焕新服务”正式更名为“多乐士焕新服务”,所提供的服务内容保持不变,主要针对旧房墙面翻新改造提供全面的施工解决方案。

涂界记者注意到,自2008年推出“家易涂”服务以来,多乐士成功服务了超过25万户(截止2018年底数据)的中国家庭墙面涂装工程;自2011年推出立邦刷新服务®至今,立邦已累计刷新40多万个(截止2018年底数据)家庭。

立邦刷新服务成绩(数据截止2017年底)

根据《涂界》掌握的数据显示,截止到2017年底,立邦刷新服务覆盖了100个城市,累计服务客户27万户,成交总额(GMV)超30亿元,产品累计销售超8亿元,刷新服务商200家。

按照目前的客单价来计算,立邦重涂业务8年来累计实现销售收入约52亿元,平均每年实现收入约6.5亿元;多乐士重涂业务11年来累计实现销售收入35亿元,平均每年实现收入约3亿元。相比每年约450亿元的潜在重涂市场规模,两个品牌的重涂业务市场占有率还非常低。

重涂市场被认为是中国涂料市场发展的第二次飞跃空间,因此立邦正全力布局这个市场。据透露,立邦中国曾定下了目标——到2020年,涂装服务的市场份额要达到150亿元。很显然,立邦已无法完成既定目标。

重涂市场为何难挖掘?

从每年占有率来看,为何立邦和多乐士的重涂业务还非常低?诸多涂料厂商都看好、潜在而规模庞大的重涂市场,为何每年的市场占有率会如此低?重涂市场究竟面临着哪些问题或难题?

涂界观察员李明月分析认为,重涂市场对施工质量、服务、专业及体验的要求越来越高,厂商开展二次重涂业务的成本也比较高。此外,在二次翻新过程中,消费者最忌讳施工流程不透明、体验感差、涂料质量没保证、售后服务滞后等情况。

李明月认为,对于建筑涂料企业来说,由于处于B2C的行业,品牌和口碑是第一位的,消费者极其敏感;假如在重涂过程中出现质量、环保等方面的负面事件,将损害品牌影响力,并最终损失销售份额。因此,很多涂料厂商进入比较谨慎。

随着我国社会经济的发展,加上房地产存量市场庞大,对房屋翻新的需求量在不断增长,重涂服务市场也一直是行业乃至社会关注的领域之一。但近年来,缺乏行业指导标准、缺乏行业监管、缺少行业信息沟通平台等问题,使重涂行业乱象频发,成为阻碍重涂服务行业发展的一个困境。

“重涂业务考验的是一家企业的综合实力,一般的企业还真不一定能够有机会做好。”涂界观察员李明月分析认为,一个没有建立完善的重涂体系、没有强有力的团队、没有强大的品牌影响力、没有庞大而成熟的渠道网络,是很难将重涂业务做大的。

建筑涂料下游是终端消费者、家装公司,属于典型的B2C业务。涂料从最开始的功能性需求正在逐渐转变为消费性需求,各类型的涂料品类被不断开发,如儿童涂料、艺术涂料等等。产品品类不断拓展从侧面反映了消费属性的增强。

“重涂的周期不断被缩短,消费者消费频次正在不断提高。消费属性提高后,对品牌和服务依赖越来越大。”李明月表示,一旦重涂业务的消费属性增强,意味着广告费用、渠道网络建设费用等相关投入就会增大,这样才能让广大消费者熟知,但这不是一般的企业可以长期支撑的。

李明月表示,重涂服务的精髓在服务。涂料本身只是半成品,涂料形成的效果才是用户真正需要的。因此,厂商还需要为客户提供涂装等技术服务,指导客户正确使用涂料。产品是标准化的,服务是差异化的,而且重涂业务主要还是看企业的市场推广和执行能力。但从现实情况来看,有几个企业能够做到位?

从渠道布局上看,立邦、多乐士等巨头盘踞一、二线城市高端市场,而以三棵树、巴德士、美涂士为首的国内企业普遍实行渠道下沉举措,深入三、四线市场,并在一二线城市和大型地产商逐渐展开合作。“但目前来看,重涂需求主要集中在一二线城市,这也就给了立邦、多乐士迅速抢占重涂业务的先机,而其他企业还难以入局大量抢食。”李明月表示。

李明月还分析认为,很多的重涂订单零零散散,这会给涂料厂商带来很多的麻烦,比如不能大规模进行高频次、集中翻新,导致业务规模难以做大;同时,零散的订单也会增加企业的服务成本,如果是集中大批量进行翻新的话,还可以减少成本,扩大规模。

李明月进一步补充说,时下政府正在推动的旧城改造,由于是大规模、成批量的进行房屋的二次重涂,涂料企业操作起来就很容易,不仅可以节省时间,还可以减少成本,虽然利润比单个翻新项目低,但总体上来看,利润还是比较可观。比如三棵树此前就已中标了多个大型的旧城改造涂装翻新工程,在短期内就可以把翻新业务规模做大。(涂界)

丁阳林