科技改变生活 · 科技引领未来

科技改变生活 · 科技引领未来

卢昱嘉韩一军一、主产区冬小麦长势整体良好根据农业农村部报告显示,华北、黄淮冬小麦处于出苗至分蘖期;新疆南部、西北地区东部冬小麦大部处于三叶至分蘖期,新疆北部、甘肃陇中局部进入越冬期;江淮、江汉、西南地区大部处于出苗至三叶期,部分处于分蘖期。

卢昱嘉 韩一军

一、主产区冬小麦长势整体良好

根据农业农村部报告显示,华北、黄淮冬小麦处于出苗至分蘖期;新疆南部、西北地区东部冬小麦大部处于三叶至分蘖期,新疆北部、甘肃陇中局部进入越冬期;江淮、江汉、西南地区大部处于出苗至三叶期,部分处于分蘖期。据中央气象台监测,截至 11 月底,全国冬小麦一类苗占比为 23%,比去年同期增加 1 个百分点,二类苗比例 77%,与去年同期持平。

二、国内小麦价格上涨

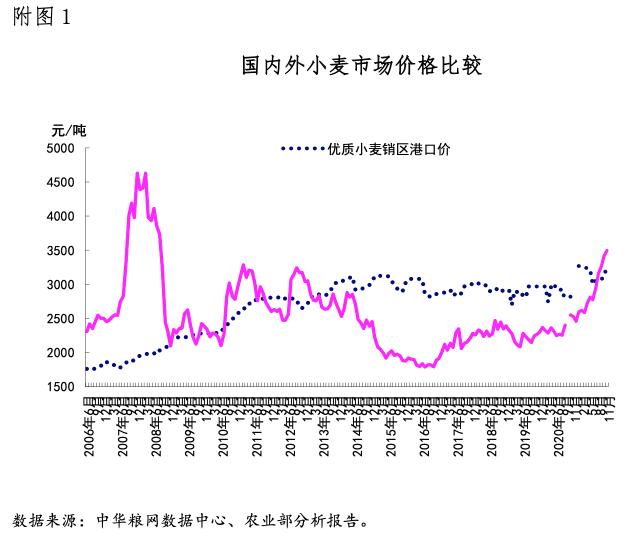

11 月国内小麦市场价格波动较为明显。上旬,小麦价格延续上月涨势,随着小麦价格涨至高位,市场心态发生分化,部分贸易商恐高减仓,小麦上市量增加,面粉企业压价,中旬麦价短暂回落。但由于面粉加工企业保持高开工率,补库需求旺盛,小麦价格止跌转涨,直至月底再度小幅回落。综合看来,11月小麦平均价格明显上涨,郑州粮食批发市场普通二等白小麦2815元/吨,环比涨6.9%;新乡新麦3022.5元/吨,环比涨5.4%。

三、2021年10月我国小麦进口量同比减少

据海关统计,10 月份,我国进口小麦及制品 48.37 万吨,环比减24.4%,同比减 23.1%;出口 0.70 万吨,环比减 5.8%,同比增8.3%。1-10 月累计,进口小麦及制品 808.45 万吨,同比增20.9%;进口金额 25.10 亿美元,同比增 34.0%;同期出口 6.24万吨,同比减 62.7%;出口金额 0.32 亿美元,同比减 51.7%。进口主要来自美国(占进口总量的 31.9%)、加拿大(占 31.1%)、澳大利亚(占 24.1%);出口主要目的地是香港(占出口总量的 82.5%)、澳门(占 6.1%)

四、国际机构调减2021/22年度全球小麦供给

全球来看,2021/22年度世界小麦产不足需。联合国粮农组织(FAO)2021/22 年度全球小麦的产量预期为7.70 亿吨,较上月调减 690 万吨,比上年度减 0.9%,主要原因是伊朗、土耳其和美国降低了预估产量。当前,北半球已开始播种 2022 年冬小麦作物,虽然小麦价格高企将鼓励农户扩大播种面积,但投入成本上升可能阻碍种植面积的扩大。2021/22年度全球小麦消费量 7.77亿吨,比上年度增 2.0%;期末库存 2.85 亿吨,比上年度减1.7%;贸易量 1.93 亿吨,比上年度增2.2%。美国农业部12月预测,2021/22年度全球小麦产量7.78亿吨,比上月预测值调增261万吨,比上年度增0.3%;消费量7.89亿吨,比上年度增0.9%,产小于需1146万吨;期末库存2.78亿吨,比上年度减4.0%。

五、2021年11月国际麦价同比上涨

全球主要出口国小麦生产遭遇极端天气,影响新季小麦产量和质量预期,本月国际小麦价格继续上涨。11月墨西哥湾硬红冬麦(蛋白质含量12%)平均离岸价为383美元/吨,较上月上涨5.3%,直接折人民币价格为2448元/吨,比优质麦产区批发价低574元/吨,;到岸税后价格约3496元/吨,比同期国内优质麦销区价高223元/吨;堪萨斯期货交易所硬红冬麦平均期货价为299.7美元/吨,环比涨7.3%,同比涨46.1%。

据农业农村部供需形势分析报告,从供应看,目前麦价依然处于历史高位,不少贸易商为了规避后市风险,选择适时出库;虽然国家最低收购价小麦仍未开拍,但各级储备小麦轮换销售频率增加,供应量有一定程度的上升。从需求看,近期终端市场需求转淡,面粉销量有所下滑,为避免面粉库存过度积压,不少大型企业下调开工率,小麦消耗量略有降低,预计后期国内小麦价格将高位企稳。

高悦远