科技改变生活 · 科技引领未来

科技改变生活 · 科技引领未来

*版权声明:本文由广州化工交易中心(ID:hgjy_gcec)出品,转载请注明出处,并联系工作人员授权,未按规定视为侵权!违者必究。自4月份中旬以来市场供强需弱,企业库存压力不断攀升,市场价格一泻千里,利润不断被挤压,甚至触及成本价。但是,

*版权声明:本文由广州化工交易中心(ID:hgjy_gcec)出品,转载请注明出处,并联系工作人员授权,未按规定视为侵权!违者必究。

自4月份中旬以来市场供强需弱,企业库存压力不断攀升,市场价格一泻千里,利润不断被挤压,甚至触及成本价。

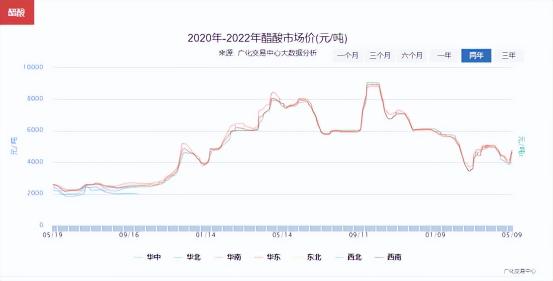

但是,进入5月醋酸整体市场重拾3月份的强劲姿态,触底大反弹,扭转了自4月中旬以来长达两周跌跌不休的局势。

截至5月18日,各市场行情如下:

华东地区主流市场行情在4800-4900元/吨,较4月底大涨1100元/吨;

华南地区主流市场行情在4600-4700元/吨,较上月底大涨700元/吨;

华北地区主流市场行情在4800-4850元/吨,较上月底大涨1150元/吨。

5月中旬,国内醋酸市场小幅调整后又迅速攀升。虽然后期国内及国外停工装置较多,且醋酸库存也降至低位,醋酸大部分厂家报价高位坚挺。但是,因江苏地区的贸易商心态分歧而价格一度有所松动。

供应端:国内外企业装置开工骤降800万吨

据市场数据显示,近期国内外市场累计800万吨产能装置陷入停产检修状态,市场库存大幅减少。

从目前企业检修状况来看,5月下旬,南京塞拉尼斯的120万吨产能,山东兖矿100万吨产能装置也将相继停工检修,涉及的总停工产能为220万吨。整体来看,醋酸的供应压力不大,对于醋酸市场形成有效的支撑。

另外,因原料供应中断,美国塞拉尼斯和英力士两套大型醋酸装置不可抗力停车,美国供应紧张预期增强。业者认为,以目前FOB中国和FOB美国海湾价差计算,有利于国内醋酸出口,近期将有加大出口量。目前,美国装置复工时间仍未明确,也利多国内市场心态。

受到国内醋酸装置开工率下降,国内醋酸大幅企业总体库存情况也降至低位。因上海疫情影响,华东地区的库存情况较4月份大幅下降,但近日仍有所上涨。

需求端:下游开工下降,拖慢醋酸上行!

从醋酸下游市场开工来看,当前PTA、醋酸丁酯以及氯乙酸的开工较前期有所提升,而醋酸乙酯以及醋酸乙烯均有所降低。

整体来看,除了PTA、醋酸乙烯以及氯乙酸开工率接近或高于60%,其他开工情况均处于低位徘徊。在当前疫情下,醋酸下游市场整体开工情况提升仍较为缓慢,这在一定程度对市场带来隐患,不利于醋酸市场继续冲高。

醋酸触底反弹20%,后市走势或冲高受限!

醋酸市场消息汇总

1. 醋酸装置开工情况,当前国内醋酸装置开工在70%左右,开工率较4月中下旬减少10%左右。华东、华北以部分地区均有检修计划。南京英力士装置将在3月23日-5月20日停车;河北建滔焦化5月5日开始计划检修10天。国外装置,美洲地区的塞拉尼斯、利安德、伊士曼三个炼厂装置不可抗拒停工,复工时间不确定。

2. 产量方面,数据统计显示,4月份醋酸产量为77.01万吨,环比降低6.03%,1-4月份累计产量达到319.15万吨,同比增加21.75%。

3.出口方面,海关数据显示,2022年3月份国内醋酸出口总量为11.79万吨,出口创汇7107.07万美元,出口月均价为602.7美元/吨,出口同比增加106.55%,出口环比增长83.27%。1-3月份累计出口总量为25.24万吨,较去年同期大幅增加90%左右。今年除出口至印度的数量大幅增加外,出口至欧洲的数量也提升明显。

4.醋酸下游开工方面,近期醋酸乙烯开工率高位运行,接近80%,较上月底增加10%。醋酸丁酯开工率也大涨增长30%,但是总开工率仍处30%以下的低位;另外醋酸乙酯开工率也在33%左右低位徘徊。

5.4月份华东地区大型醋酸企业出货受到上海疫情的巨大冲击,水路以及陆地运输军不畅;但随着疫情缓解,5月上旬出货情况逐步好转,库存降至低位,企业价格上涨。

6.近期国内醋酸厂家库存数量在14万吨左右,与4月底大跌30%,本期醋酸库存依旧延续下跌走势。

综合上述数据显示,5月份国内外装置开工率较4月底都有较大的下降,醋酸下游需求提升而企业库存降至低位。可见,供需失衡,是醋酸价格跌至成本线后在5月开始触底大反弹20%以上的主要因素。

因本轮价格已反弹至高位,下游采购积极性受抑,预计短期内国内醋酸整体市场继续冲高受限,更多将保持高位震荡为主。后期关注疫情变化以及装置开工情况。

刘原一