科技改变生活 · 科技引领未来

科技改变生活 · 科技引领未来

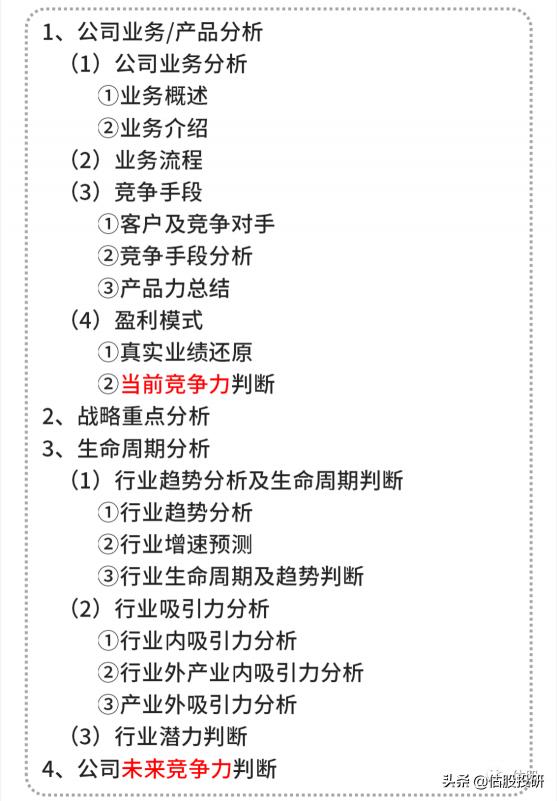

(本报告由大连估股科技有限公司版权所有。完整报告参考公司官方公众号:估股)报告完整目录:①业务概述仙乐健康成立于1993年,前身为广东仙乐制药有限公司从事软胶囊药品制造。2000年,公司开始合同生产业务模式,降维进行营养保健食品业务代工;2

(本报告由大连估股科技有限公司版权所有。完整报告参考公司官方公众号:估股)

报告完整目录:

①业务概述

仙乐健康成立于1993年,前身为广东仙乐制药有限公司从事软胶囊药品制造。2000 年,公司开始合同生产业务模式,降维进行营养保健食品业务代工;2007 年,公司丰富产品种类,新增营养软糖、片剂、硬胶囊和粉剂,转移重心至营养保健食品领域;2015 年,公司更名为仙乐健康科技股份有限公司;2016 年,公司通过外延并购解决海外产能与品牌建设问题,全资收购欧洲大型软胶囊制造商 Ayanda;2019 年,仙乐健康成功在创业板上市,产能进一步扩展。

合同生产是仙乐健康最主要的收入模式,公司根据客户需求,通过系统的市场调研与研发,向客户提供产品定位、配方研究、工艺优化、原辅料供应、中试生产、制定标准、批文申报等一系列综合服务(本质是ODM、OEM)。2016 年出售子公司广东千林后,合同生产作为仙乐健康核心业务的占比变得更高,通过合同生产模式取得的营收占公司收入 95%以上。仙乐健康的合同生产模式包括自主开发产品、自主开发产品加客户定制、客户定制开发产品以及客户委托生产模式,几种模式由于对公司自身研发能力要求逐次降低,公司业务的利润率也逐步降低。 从具体披露来看,涉及自主开发的产品和客户定制开发或委托的产品占比大致各一半。

具体来看,仙乐健康的主要产品包括传统剂型软胶囊、片剂,创新剂型粉剂、软糖、功能性饮品等。2020 年,软胶囊、片剂、粉剂、软糖、和其他制剂产品收入分别占比 42.7%、15.8%、15.1%、14.1%、12.3%。2016- 2020 年,传统剂型软胶囊、片剂占比下滑,创新剂型粉剂、软糖以及功能性饮品收入占比提升明显。其中软糖供不应求,仙乐健康于 2018 年启动一期营养软糖扩产项目,预计随着生产转移完成及软糖产能逐步释放,整体毛利率将稳步回升。

目前仙乐健康的客户包括辉瑞(第一大客户,占比超过10%)、葆婴、安琪酵母、Now Foods、HTC Group Ltd.、修正药业、Takeda等全球知名企业,核心客户较为稳定。

2020 年,仙乐健康的境内境外收入占比分别为 61.9%、 38.1%,国内为公司主要市场,海外市场重要性逐步提升。公司海外市场的主要销售区域为欧洲和北美洲,2016 年仙乐健康收购直接竞争对手软胶囊制造商 Ayanda 后,欧洲市场销售规模迅速提升。由于新冠疫情期间德国生产基地并未停产,叠加海外市场对免疫力类、软糖类产品的需求增加,2020 年公司境外营收维持较高占比。

②业务描述

公司业务整体的开发生产流程如下:

采购:

仙乐健康的营养保健食品的主要原辅材料包括鱼油、明胶、维生素、鳕鱼肝油、硫酸软骨素等,目前公司鳕鱼肝油较为依赖LYSI HF(采购比例超过98%),硫酸软骨素则主要来自嘉兴恒杰生物制药股份(超过99%),明胶则主要依赖美国达凌配料、泰桑德乐、东宝生物,三家公司采购占当期明胶的90%左右。这三项原材料上公司的供应商有过于集中的风险。

另外值得注意的是其硫酸软骨素核心供应商恒兴生物曾尝试登陆新三板,查阅该公司新闻,普遍认为该公司研发能力不足(研发人员数量少、背景差、专业不对口、专利数量低、研发投入严重不足)

另外,该公司还存在涉嫌虚假宣传、环境污染等方面的违规问题,并发生过车间爆炸致员工一死两伤的事件,并收到过多张罚单。其披露的2013-2014年业绩也是连年亏损。

而公司的其他供应商,泰桑德乐、美国达凌均存在环保违规“黑历史”,以下仅列举部分:

泰桑德乐负面新闻:

美国达凌负面新闻:

仙乐健康的采购环节对部分供应商存在过于集中的风险,同时暴露出其供应商存在诸多环保问题。供应商环保问题的背后,要么是行业普遍现象,要么是公司管理不善。

生产过程:

软胶囊、片剂、粉剂、软糖生产工艺如下,各种保健品生产工艺有所不同,需要匹配不同的生产线,而保健品种类繁多,这也是很多品牌商选择外包进行合同生产的原因。但无论哪种保健品,其最为核心的技术均为配方,而对于生产环节来讲,对于车间的洁净度要求非常高,高洁净度的车间才能达到高质量要求,对生产线自动化程度、生产水平以及车间建设要求较高,具备一定的技术+资金密集型特征(若为纯客户定制型则生产过程为资金密集)。合同生产模式下,仙乐健康的产销比常年在100%左右。

注册备案:

保健食品在生产销售上需取得相关批文,如未在备案名录的品类需要花费数年审批时间获得批文,在备案名录的成熟品类则要数月时间申请。因此,保健食品注册证书在时间和资金上均需要消耗大量投入。注册批文门槛难度呈现上升趋势,对于产品开发与文献研究深度均具有更严格要求。截至 2021 年 9 月底,仙乐健康共拥有 128 个保健食品证书,批文衍生出 4000 多种成熟产品配方,全球供应商体系提供 2000 多种原料储备,这些都是公司赖以发展的关键资源,彰显批文储备带来的先发优势。

销售:

仙乐健康主要通过市场推广的方式进行客户的开拓,并通过客户管理,对已有客户关系进行维护。仙乐健康在全球设立业务部负责当地的市场推广活动、行业调研、竞争策略制定等,并设立专门的客户项目研发部与销售部针对客户项目进行开发,从而拿到订单。

仙乐健康自 2002 年开始从事营养保健品行业出口,与国内外多个大型头部保健品与功能食品企业建立长期稳定深度合作关系。全球前十大保健品直销品牌企业中有 9 个是仙乐健康的合作客户,公司合作的国际企业包括辉瑞、拜耳、葛兰素史克等药企巨头,也包括食品企业安利、雀巢、玛氏等。国内连锁药店,食品乳制品公司安琪酵母、蒙牛等优质客户均与公司有长期合作关系, 为公司进行品质背书,促使仙乐健康不断吸引新的快消客户。其中,辉瑞制药为公司第一大客户,收入占比 8.51%,仙乐健康在 2016 年将自有品牌广东千林出让给辉瑞制药,与辉瑞签订 10 年合作期协议供应广东千林指定产品,供应关系十分牢固。

但值得注意的是:广东千林主营女性保健品运营,原属于仙乐健康的自有品牌业务,其作为十分优质的资产在上市前夕卖给辉瑞的关联公司(价格8亿),公司转让千林的同时,也将其原有部分商标92项、产品外观设计专利16项、产品标签著作权44项同时转让。目的是为了更稳定的供应关系。出售之后还跟辉瑞签署了两个重要的协议,一个是广东千林以后十年之内的独家供应商还是仙乐健康,一个是广东千林以后的技术服务还由公司提供。这不免有用优质资产置换稳定订单的嫌疑,随着广东千林的出售,仙乐健康也彻底沦为专职于代工的企业(产业链定位发生变化)。而仙乐健康原自有品牌毛利率高达78%,合同生产利润率仅为32%,牺牲效益来绑定大客户是否具备正确性暂时还不能下定论。

③产业链

行业上游为医药原料制造业、农产品提取加工业等原料商,下游为众多的品牌方和渠道商。价值链分配上,上游原材料占比较低,主要利润集中在流通环节和生产环节,渠道端和品牌商在产业链中地位较强。仙乐健康所处行业在产业链中位于中上游,关键能力大概率在研发或生产管理。

感谢阅读。完整的公司基本面分析,发布于公众号:估股。

陈龙