科技改变生活 · 科技引领未来

科技改变生活 · 科技引领未来

(报告出品方/作者:东北证券,陈俊杰)核心观点供给端无新增,行业集中度提升,渐成寡头定价格局。受2012年环保整顿、2013年行业限扩,草甘膦小产能出清,总供给有减无增。而随着农药行业海内外加速整合,草甘膦逐步形成寡头格局。若江山福华合并,

(报告出品方/作者:东北证券,陈俊杰)

核心观点

供给端无新增,行业集中度提升,渐成寡头定价格局。受 2012 年环保整 顿、2013 年行业限扩,草甘膦小产能出清,总供给有减无增。而随着农 药行业海内外加速整合,草甘膦逐步形成寡头格局。若江山福华合并, 国内 CR5 达 81%,全球 CR5 达 84%,行业定价权明显提升,未来盈利 中枢有望上移。

农产品强景气是草甘膦好需求的基础,多因素叠加推动整体需求超预 期。农产品进入强景气周期,大级别行情推动玉米、大豆等高收益品种 种植面积扩张,同时草甘膦单位面积用量受益种植收益提升,构成草甘 膦整体需求超预期的基础,同时与南美洲鼓励垦荒、全球多地区百草枯 禁用、麦草畏推广受阻等都息息相关,未来看中国推广转基因,及非洲、 南美洲等新兴市场打开。

供需矛盾突出,供给缺口逐步出现,景气持续性或超预期。2020 年疫情 突出、四川乐山洪灾、美国寒流突袭,推动海内外行业库存去化,至 21 年初草甘膦大涨,我们判断行业库存基本出清。成本端受运费持续高企、 甘氨酸等原材料上涨,获有力支撑。我们判断美国本土供给紧张,将一 定程度上影响南美洲的采购心态,当前淡季不淡,下游买家看好需求及 担心未来供给,被迫提前补库,或是此轮草甘膦涨价超预期的主要原因。 目前国内开工接近历史高位,若接下来高温季节实行常规检修,不排除 加剧紧张局面。

1. 供给端无新增,行业集中度提升

1.1. 环保约束、行业限扩,草甘膦供给无新增

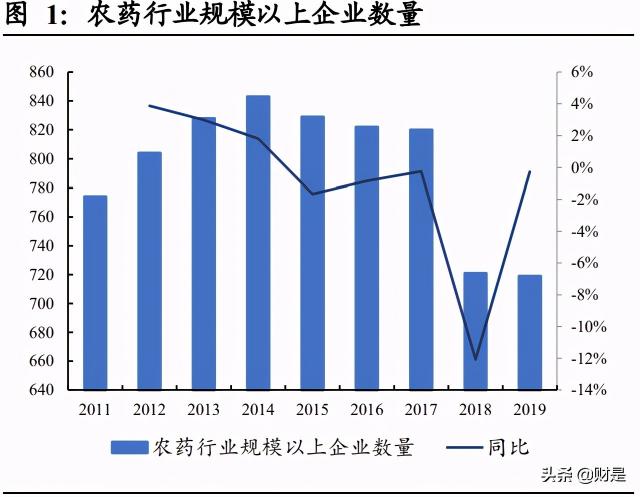

过去我国相继出台相关政策约束高污染农药行业,农药行业规模以上企业数量 2014 年达到顶峰 843 家后逐步缩减。草甘膦行业受环保、安全生产规范要求,小产能供 给快速出清,2013 年以来历时三年的草甘膦环保核查,公布 3 批符合环保要求的草 甘膦(双甘膦)生产企业名单。草甘膦产能从 2014 年顶峰的 93.6 万吨,逐步淘汰 约 20 万吨小产能,到 2017 年稳定至 73 万吨左右的水平。2013 年国家质检总局将 草甘膦原药生产装置列入限制新建类别,未来草甘膦国内长期无新增产能,海外亦 未见扩张计划,草甘膦总供给将有减无增。

1.2. 行业集中度逐步提升,逐渐形成寡头格局

传统巨头市场受挑战,强强联合谋求更好发展。近年来六大巨头由于新产品开发速 度放缓,受到以 UPL、Adama、FMC 和 Nufarm 等大型仿制型公司为代表的第二梯 队后来居上的竞争与冲击,2015 年前后由于大宗产品尤其是农产品市场低迷,六大 农化巨头经营均出现不同程度的下滑,合并抱团提升竞争力成为农化企业发展之道。 2015 年 12 月,陶氏化学与杜邦宣布合并,2019 年将其农化业务拆分出科迪华单独 上市。2017 年 6 月,中国化工完成收购先正达。2018 年 6 月拜耳完成收购孟山都。 农化业务合并前后,CR3 从 49%提升到 66%,巨头话语权重塑。

我国农化格局也在加速重塑。近几年,国内一线农药企业厚积薄发,通过吸收合并 同业资产,或填平补齐完善结构,提升自身竞争力,甚至出现未来有可能走向海外 的潜在龙头。近几年国内整合典型案例包括 2017 年中国化工收购先正达、2018 年 中化农业收购荃银高科,2019 年利民收购威远,扬农化工收购中化作物、农研公司, 海利尔收购凯源祥、江山股份收购哈尔滨利民、国光股份并购重庆依尔双丰, 2021 年安道麦收购上海迪拜植保等。2020 年 2 月,农业农村部发布《2020 年农药管理工 作要点》,围绕农药高质量发展和绿色发展,以调整结构,提升质量,保障安全为目 标,对农药行业管理提出了更高要求,农药生产由“淘汰落后产能”向“退出一批 竞争力弱的小农药企业”转移,同时鼓励行业内兼并重组,指引我国农化格局加速 重塑。

草甘膦行业趋于头部集中。全球草甘膦产能主要集中在我国和拜耳(原孟山都)手 里,其中拜耳拥有产能约 36 万吨,占据全球草甘膦产能约 33%。过去十年我国草 甘膦企业数从 30 多家缩减合并至现在的 10 家企业。继 2014 年 7 月收购泰盛后, 兴发 2018 年 2 月完成对内蒙腾龙的收购,总产能达到 18 万吨。2021 年 4 月江山股 份发布公告,拟并购福华通达,并购成功后草甘膦产能将跃升至 22.3 万吨。以 2020 年产能统计,并购成功后国内产能 CR3 将从 57%提升至 67%,CR5 将从 76%提升 至 81%;全球产能 CR3 将从 64%提升至 70%,CR5 从 78%提升至 84%。长期看, 我国草甘膦行业集中度逐步提升,形成寡头定价格局。

2. 草甘膦需求超预期,需求端景气被低估

2.1. 农产品进入强景气周期

2020 年农业种植收益明显提升。2020 年美国农业净收 入预计 1211 亿美元,同比 2019 年增长 45.73%,通胀调整后预计 1234 亿美元,同 比增长 44.19%。农业净现金收入 2020 年预计达到 1362 亿美元,同比增长 24.95%, 通胀调整后预计 1388 亿美元,同比增长 23.71%,主要系疫情影响下政府加大补助 力度以及全球补库存带来的农产品需求景气。

21 世纪以来出现两轮大的农业景气。

(1)2007Q1-2008Q2,油价上涨引发对生物燃 料需求的增加和粮食市场贸易封锁共同推动农产品价格冲高,而澳大利亚连续干旱、 乌克兰和其他主要谷物出口国收成不佳等天气因素将价格进一步推升,而根据欧盟 委员会观点,此轮行情影响因素中粮食库存减少及金融危机影响较小;

(2)2010Q2- 2012Q4,包括俄罗斯、美国在内的农产品主产国由于拉尼娜天气减产,全球粮食和 油籽库存使用率降至 2007-08 年水平,金融危机后世界经济反弹带来的下游畜牧业 需求也促进了农产品价格的上涨。全球 2012 年农产品价格达到高点之后,农产品库 存水平也逐渐升高,2018 年农产品库存达到顶峰,农产品价格回落至周期波谷。2020 年叠加疫情以及拉尼娜天气等因素,美国、巴西大豆种植延迟,农产品去库存速度 加快,价格急速回升。此轮景气源自粮食安全保障、经济复苏带动的农产品补库存。 玉米、大豆、棉花的涨势突出,2020 年全球大豆库存使用比接近 20 年来最低,玉 米也连续 4 年降低。根据世界银行最新观点,在南美供应短缺和中国需求旺盛的推 动下,2021 年全年农产品均价将比 2020 年提高 14%,2022 年仍会有小幅增长。

原油价格上涨同样会刺激农产品价格。原油价格上涨,生物替代能源的效益将逐渐 体现,进而刺激玉米、甘蔗等部分农作物新需求,需求体现为价格走强以及种植面 积扩大。从历史规律来看,原油价格一般领先于农作物价格波动,原油价格持续上 涨或维持高位是支撑或强化农产品景气的有力条件。2020 年 3 月以来原油价格见底 持续走高,2021 年 4 月 WTI 原油现货月均价 61.71 美元/桶,同比上涨 269.57%, 今年原油中枢同比将上一个台阶。原油价格持续走高,对农化景气将形成有效支撑。

2.2. 种植结构调整,高收益品种面积增长

农产品价格大幅提升意味着农民种植收益增加,因此农民播种意愿更强,反映为次 季种植面积的增长。当前玉米、大豆的种植收益尤为突出,大豆已创 10 年来收益新 高。

预计 2021 年全球玉米播种面积新增 3.66 百万公顷达到 196.84 百万公顷(同比增长 1.89%),全球大豆播种面积新增 5.30 百万公顷达到 127.93 百 万公顷(同比增长 4.32%),2020 年种植收益的提升反映在种植面积的边际增长。逐 利心态会改变农民种植意愿,农作物种植结构会出现相应调整。由于近几年玉米、大豆的种植收益领先其它品种,全球玉米、大豆的种植面积占比保持逐年提升,特 别是 2019 年以来玉米、大豆的领先优势逐步扩大,USDA 预测的全球玉米、大豆种 植面积占比提升更明显。

分种植地区来看,玉米主要集中在美国、中国、巴西,大豆主要集中在美国、巴西、 阿根廷。美国玉米、大豆种植面积整体相对稳定,而巴西玉米、大豆种植面积增速 更快,阿根廷玉米、大豆种植面积增速变缓。巴西增速快主要系经济长期低迷,农 产品出口构成国家主要经济来源。巴西垦荒受当地欢迎,巴西总耕作面积处于较快 增长趋势,同时 2019 年中美贸易战美国出口部分转移到巴西等国。

2019 年美国玉米种植成本中,农药成本占比 10.43%,低于化肥的 33.70%,种植收 益的提升使得农民对农资的成本容忍度增加,农药量价弹性相对突出。假设 2021 年 如 USDA 展望,参照过去十年美国单位面积最大用量,仅考虑玉米、大豆,对应到 全球将新增 1.35 万吨的草甘膦原药需求(上限为全部为转基因作物的假设)。

2.3. 草甘膦需求核心看转基因,边际利好增多

2.3.1. 农药企业受益于农产品景气

2020 年全球农药超预期增长。2020 年全球作 物用农药销售额(按出厂水平计)为 620.36 亿美元,同比增长 2.7%;若排除通胀和 汇率影响,则增长率扩大至 12.9%。其中除草剂销售额为 274.07 亿美元,占全球作 物用农药 44.2%。除草剂中草甘膦为最大品种。农产品景气领先农药销售景气。我们发现,农药企业销售额同农产品景气度正相关, 而农产品的景气度一般会领先农药行业景气,即农产品进入景气周期后,农药企业 经营会在半年后逐步体现出畅销现象。

2.3.2. 草甘膦需求与转基因作物景气正相关

草甘膦主要需求在转基因作物。自 1996 年美国主要田间作物实现了转基因种子商 业化后,转基因作物应用率迅速上升,目前以美国、巴西、阿根廷三大国家推广最 积极。转基因作物分类为耐除草剂(HT)、抗虫(Bt)或复合品种(Bt&HT),主要 应用在三大田间作物:玉米、棉花和大豆,HT 为作物核心性状,以耐草甘膦性状为 主。草甘膦约 9 成需求应用于转基因作物种植。

草甘膦需求量随着转基因面积同步波动。种植面积的提升会带动草甘膦需求量增长。 以美国为例,美国过去草甘膦需求量随转基因种植面积扩大而同步增长,美国转基 因作物种植面积到 2012 年逐步趋于饱和,草甘膦总需求也趋于稳定。

草甘膦单位面积用量随种植收益提升而增长。我们发现不同作物尤其是玉米、大豆 的草甘膦用量增速波动大于种植面积波动,反映出单位面积用量的弹性变化。我们 认为,一方面跟使用过程杂草抗性有关,一方面跟农作物种植收益有关。通过比较 单位面积用量跟种植收益的关系,印证了这一点,农作物的种植收益提高反映在次 年单位面积草甘膦用量的增长,种植户对成本容忍度提升,反之亦然。

2.3.3. 南美洲垦荒,中国推广转基因,创造草甘膦增量

美国可耕地面积逐渐减少,转基因渗透基本饱和。美国可耕地面积逐步降低,玉米、 大豆等主要经济作物依靠抢占其他作物面积提高占比。美国耐除 草剂大豆种植面积占比从 2000 年的 54%上升到 2020 年的 94%,耐除草剂玉米种植 面积 2020 年占比 89%,耐除草剂棉花种植面积占比 91%。

阿根廷可耕地面积在 2003-2008 年快速增长后同样恢复稳定,巴西种植面积仍在直 线上升,主要系荒地开垦以及转化森林种植面积影响。同时非洲、巴拉圭等国家地 区的玉米、大豆种植面积增速明显。

中国鼓励农业转基因产业化,转基因种植将成草甘膦重要增量。我国每年大豆进口 量较高程度依赖进口,且主要进口自美国、巴西。中国 2020 年 进口大豆 10032.7 万吨,同比增加 13.3%,进口依赖度达到 87.18%。由于美洲成熟 的机械化规模化种植经验,美国大豆种植成本相对中国有优势,过去美豆价格相对 低于中国,中国进口成本较高。按照最新价格和汇率折算,目前美豆同国内大豆价 差约 1304 元/吨,由于美豆采购紧俏,价差有所缩小。

2019 年我国转基因种植面积占比仅为 1.93%,占全球转基因种植面积比例仅为 1.68%,相比美国、巴西等高渗透率国家存在较大提升空间。2021 年 2 月农业农村 部发布了《关于鼓励农业转基因生物原始创新和规范生物材料转移转让转育的通 知》,我国对转基因生物发展的重视更加深入。长期来看,转基因鼓励政策的逐步出 台以及国内对转基因农作物认可程度的提升将使我国农业转基因产业化进程加快。 假设未来国内大豆、玉米、棉花三种作物全部转基因化,参照美国单位面积用药标 准,将合计新增草甘膦需求 8.2 万吨(参照美国 EPA 数据,2012 -2016 年大田作物 年平均草甘膦折纯用量中,玉米用量 0.95 磅/英亩,大豆 0.97 磅/英亩)。

2.3.4. 百草枯禁用、麦草畏推广受阻,草甘膦边际需求抬升

百草枯禁用,被市场低估的替代需求。由于百草枯中毒后的不可逆转性,多个国家 出台禁用政策。我国在 2014 年 7 月撤销百草枯水剂登记和生产许可,2020 年 9 月 禁止百草枯可溶胶剂境内销售、使用。禁用政策下我国国内百草枯进入退出节奏, 产量逐步下降。海外以巴西、泰国、马来西亚等为主自 2020 年严格实施禁用,我们 预计 2020 年全球百草枯使用量或出现较大下滑,给草甘膦等替代品创造了增量需 求。我国是百草枯主产国,产量大致可以反映海外需求,从近几年生产递减来看, 海外需求逐年降低,2020 年草甘膦需求较为景气,我们判断增量部分一定程度来自 百草枯逐步退出。据百川数据,2020 年国内折百产量为 8 万吨,若该部分未来逐步 退出,预计能置换出 8 万吨的草甘膦需求(假设全部替换为草甘膦)。

麦草畏因漂移问题推广受阻,草甘膦边际需求抬升。过去在风速过高、喷涂设备移 动太快、温度逆增(高度越高, 温度越高)、炎热天气甚至植物表面停留等多种情况 下,麦草畏容易出现漂移现象,进而破坏其他农作物。2016 年,孟山都、巴斯夫和 杜邦推出的低挥发性麦草畏制剂由于漂移问题于 2020 年 6 月被取缔。麦草畏自 2019 年以来推广一直不及预期,农达等原草甘膦制剂赢得回暖空间。

草甘膦致癌争议风波平息,利空落地。草甘膦在全球农作物种植广泛应用的同时, 对于其致癌性的争论也纷纷不断,2015 年世卫组织下属的国际癌症研究机构(IARC) 发布关于“五种有机磷杀虫剂和除草剂的评价”的 IARC 专著,把草甘膦列为“2A 类致癌物”,引发巨大争议;而 2015 年 11 月,欧洲食品安全局又表示草甘膦不太可 能对人类造成致癌危害。同样,在 2016 年 5 月,联合国粮食及农业组织(FAO)/ 世卫组织农药残留会议得出结论:草甘膦不太可能通过暴露和饮食对人类造成致癌 风险。2020 年 1 月底,美国环保署(EPA)在引入长达十年的专业机构审查结果基 础上,在临时登记复审决定的结论中重申了对草甘膦安全性的态度,EPA 表示:“他 们全面深入评估了所有登记用途和所有暴露途径所接触到的草甘膦可能带来的影 响,未发现因接触草甘膦而造成的任何人类健康风险”。2020 年 6 月 24 日,拜耳宣 布就农达草甘膦致癌诉讼以及其他一系列诉讼达成和解,赔偿 109 亿美金,结束了 2018 年收购孟山都时承继过来的法律纠纷。综合来看,草甘膦致癌论据不足,诉讼 案落地意味着草甘膦的使用风险一定程度上解除,农户推广主观意志有望加强。

3. 供需矛盾突出,景气持续性有望超预期

3.1. 疫情突发叠加气候意外,企业库存去化

2019 年受中美贸易战及气候影响,草甘膦整体需求相对低迷,价格持续下滑,库存 累积明显。进入 2020 年,全球突发新冠疫情,国内企业开工短期低迷,但受物流限 制影响出货,企业库存短期见顶,我们判断此时海外以消化自身库存为主;而国内 由于应对新冠策略有效,国内开工及物流快速恢复,很好承接了海外需求。

乐山水灾及美国寒流,本质上是库存的又一次出清。8 月 18 日四川乐山五通桥区遭 遇洪水灾害,限制了乐山草甘膦开工,直到 10 月 5 日前后才逐步恢复(和邦股份公 告)。此次直接与间接产能影响包括福华 15.3 万吨、和邦 5 万吨,好收成 7 万吨(采 购和邦生物双甘膦),占了全国产能近 4 成,同时水灾影响部分库存。此次意外事 故,本质上是库存的又一次出清。

2021 年 2 月,拜耳(原孟山都)位于德州的草甘膦装置因突发寒潮被迫停产,该意 外事故对于该部分本是老装置的草甘膦产能形成严峻考验。短期停产有助孟山都库 存消化。

实际上,根据我们前面对农业景气推动用药需求的定论,2020 年以来行业库存的逐 步出清,将逐步改善往年供过于求的局面,形成供给缺口。

3.2. 成本端压力高居不下:运费上涨、原材料成本上升

海运供给紧张,出口高成本短期难以缓解。我国是农药出口大国,草甘膦 80%以上 用于出口,主要销往美国、巴西、阿根廷等重要转基因种植国家。2020 年海外疫情 爆发后出现港口停摆、劳动力缺失等现象,2021 年疫苗推广后海外需求逐渐复苏, 对运力要求进一步提升,叠加年初苏伊士运河堵塞等不可抗力因素影响,全球海运 持续紧张。全球集装箱运费价格指数已从去年 10 月 2600 美元/集装箱上涨至今年 5 月 5472 美元/集装箱,中国上海至纽约、洛杉矶集装箱运 费分别从去年 10 月的 4866、4069 美元/集装箱涨至 7007、5211 美元/集装箱。我们 认为集装箱紧俏现象存在,但影响更多的是到货时间推迟,因此草甘膦出口压力增 加,运费提升使下游采购压力增大。

美国墨西哥湾到南美南部干散货航运价格 5 月份激增至 52 美元/吨(原运费稳定在 25 美元/吨左右浮动),美国至南美的运力也同样紧张。巴 西、阿根廷等国也部分依赖美国草甘膦出口,运费激增预计同样形成成本压力和供 给延迟。

原材料强势涨价,对成本端形成支撑。我国草甘膦制备主要分为甘氨酸法和 IDA 法, 其中甘氨酸法全国产能 50 万吨,占总产能 69.2%。IDA 法企业大多数自配套双甘 膦,受上游原材料价格波动影响较小。而甘氨酸法企业受上游冰醋酸价格上涨传导, 主要原材料甘氨酸价格一直处于上涨通道,成本端对草甘膦价格形成支撑,同时由 于草甘膦上涨幅度高于原材料,市场利润丰厚,具有甘氨酸自配套企业受原材料价 格波动影响更小,利润弹性更优。

3.3. 补库积极,下半年需求或前置

2020 年中国农药出口景气印证农业景气,2021 年大概率延续。2020 年我国农药出 口数量(货物量)为 239.5 万吨,同比增长 29.3%,除草剂出口量 123.61 万吨,同比增 长 24.61%。去年中国出口呈现前低后高,二季度后发力的现象,我们判断主因还是 下游农作物景气拉动。今年我们判断大概率延续去年良好态势,需求不排除好于去 年。

美国玉米产量占了全球 35%,大豆占 31%,均为全球第一大生产国,巴西大豆占比 29%。从种植规律来看,美国大豆、玉米种植季主要发生在 3-8 月,目前正值美国农 忙用药高峰,从草甘膦价格上涨态势呈现美国本土供应偏紧;巴西大豆种植季从 9 月延续至次年 2 月,阿根廷紧随其后,种植季从 11 月至次年 3 月,因此每年下半年 是南美洲草甘膦主要采购季节,除了当地装置满足少部分供给,主要来源仍是美国 和中国。我们判断美国本土供给紧张,将一定程度上影响南美洲的采购。往年 5-7 月 一般为国内草甘膦出口淡季,今年淡季不淡,下游买家担心未来供给不足而价格持 续上涨,买涨不买跌心态推动采购提前,或是此轮草甘膦涨价超预期的主要原因。 目前国内开工接近历史高位,若接下来高温季节实行常规检修,不排除加剧供给紧 张。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库官网】。

陈楠