科技改变生活 · 科技引领未来

科技改变生活 · 科技引领未来

查阅更多PVC行业资讯,欢迎关注“众塑联”头条号/抖音号。现货市场今日国内PVC各主流地区市场价格继续下行,期货一度跌停,市场心态再受打击,点价货源有优势。目前来看,近期供应仍然保持较低水平,上游上产企业及贸易商看跌情绪较强,抛售心理较强,

查阅更多PVC行业资讯,欢迎关注“众塑联”头条号/抖音号。

现货市场

今日国内PVC各主流地区市场价格继续下行,期货一度跌停,市场心态再受打击,点价货源有优势。目前来看,近期供应仍然保持较低水平,上游上产企业及贸易商看跌情绪较强,抛售心理较强,价格大幅下滑,规避风险;需求方面,面对连续几日的跌价,下游采购积极性明显转差,由于北方地区天气逐渐转冷,终端施工受限,消费端同样以谨慎观望,按需采购为主。成本端方面,今日乌海电石价格下调475元/吨,山东电石价格下调400元/吨。

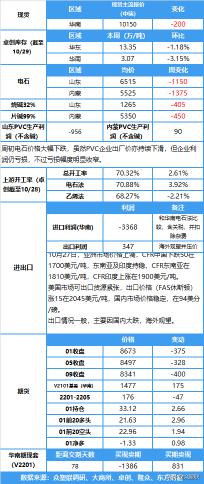

分区域来看,华北地区5型主流价格在9500-9800元/吨,市场氛围不佳,价格持续回落,点价略有优势。

华东地区5型主流价格在9500-9900元/吨,市场价格走低,点价成交为主,下游观望依旧,低价刚需采购,交投一般。

华南地区5型主流报价(自提)在9900-10200元/吨,期货一度跌停板,市场心态不佳,商谈空间扩大,点价货源有优势。

期货市场

截至发稿,V2201今开9044元/吨,收于8673元/吨,跌5.9%,结算价:8844,昨日结算价:9217,交投区间8572—9178元/吨,成交150.6万手,持仓增2.66万手至33.1万手。

众塑联观点

周二市场情绪依旧偏弱,化工板块普遍下挫,PVC期价亦受累承压回落。最近供需存数据显示,供应小幅增长,PVC企业库存累积,社会库存减少,伴随价格的回落,下游利润回升,开工预期回暖,同时外盘价格维持高位,出口市场预期环比好转,需求边际或将因此恢复,但买涨不买跌的心理促使短期观望心态加剧。由于短期外购电石企业盈利也快速下降且面临大幅亏损,但原料电石本周开始大幅回落,且短期并无新增利好出现,加之目前盘面受煤炭扰动大,预计将继续受情绪影响,建议观望为主,等待动力煤企稳。

国际方面

截至10月28日,CFR中国下跌50美元至1700元。东南亚1680 (越南运费38左右),印度1900.国内价格下跌,进口亏损3000多。全球供应仍旧偏紧,但供应边际好转(美国出口上涨50)。出口窗口面临打开;现陆续有新的出口订单,但量不大,估值 10月新增不超过1.5万。企业多以交付前期出口订单为主,预计四季度出口仍保持相当的量。国内出口遭压价,1450左右,但仍较国内价格要高200左右。

上游原料

截至10月2日:今日电石价格维持跌势,部分计划明日下调。

电石:乌海电石价格5525元/吨,较昨日跌475元/吨;山东电石价格6515元/吨,较昨日跌400元/吨。

碱:山东32%烧碱1265元/吨左右,较昨日跌95元/吨;内蒙99%片碱在5350元/吨左右,较昨日跌300元/吨。

11月1日,亚洲乙烯市场价格延续稳定,亚洲乙烯市场行情,CFR东北亚报价1196-1206美元/吨,CFR东南亚报价1111-1121美元/吨。

上游开工

本周国内PVC行业整体开工负荷略继续提升。截至10月28日,据卓创资讯数据显示,PVC整体开工负荷70.32%,环比提升2.61个百分点,主因本周检修企业减少,前期检修企业逐步开工,叠加电石供应有所好转后,PVC企业开工负荷提升。

华南下游开工

库存情况

本周社会库存小幅去库。

截至10.29,华东13.35万,环比减少0.16万;同比减少1.87万;

华南3.07万,环比减少0.1万,同比增加1.59万;

华东加华南16.42万,环比减少0.26万;同比减少0.28万

截至10月29日,华东地区在12.6万吨,环比减少0.08万吨,同比减少3万吨;

华南地区在3.6万吨,环比减少0.4万吨,同比增加1.34万吨;

华东加华南在16.2万吨,环比减少0.48万吨,同比减少1.67万吨(隆众)

西南库存6800吨左右,较上周下降400吨。

01多空持仓

01净多净空持仓

【免责声明】以上内容仅供参考,众塑联不对所收集的数据、信息的真实性、准确性、完整性和所持的观点承担任何法律责任。

马俊远