科技改变生活 · 科技引领未来

科技改变生活 · 科技引领未来

今年以来,疫情的再次爆发又对再生铝市场造成重创,产业链上下游均出现明显断层,市场废铝供应量急剧下滑,废铝价格居高不下,低原料库存使得部分再生铝企业加大了对原铝的使用率;市场上也纷纷有声音指出“能否继续扩大原铝在再生铝生产中的占比?”近期原铝

今年以来,疫情的再次爆发又对再生铝市场造成重创,产业链上下游均出现明显断层,市场废铝供应量急剧下滑,废铝价格居高不下,低原料库存使得部分再生铝企业加大了对原铝的使用率;市场上也纷纷有声音指出“能否继续扩大原铝在再生铝生产中的占比?”

近期原铝替代废铝使用的原因乃多重因素综合影响所至,而后疫情时代,随着再生铝市场占比的上升,原铝与废铝价差终将拉开,且疫情恢复下废铝供应量也将日益上升,后市趋势看,我们认为仍难以出现大规模的原铝替代废铝情况。

(此处已添加小程序,请到今日头条客户端查看)我们主要以下三个方面来进行分析:

1、根本原因:废铝是生产再生铝合金的刚需部分,也是主要原料

首先,我们要知道,再生铝合金锭是以回收来的废铝零件或生产铝制品中的边角料以及废铝线为主要原材料,经熔炼配置生产出来的符合各类标准要求的铝锭;在原材料占比中,废铝使用占比超70%,是生产再生铝合金的刚需部分,也是主要原料。

此外,在生产过程中,除了必要的废铝铸件、锻件原料外,还需要添加一部分生产辅料,甚至混入一些非铝合金的废零件(例如Zn、Pb合金等等);考虑废铝合金中本身就存在一定的Cu、Fe合金元素,因此在大量使用废铝作为原料的情况下,企业可极大降低使用辅料的量,从而降低自身成本。

当然,鉴于目前原废铝价差收窄,部分企业更倾向于使用部分原铝替代废铝来进行成分的调配,但鉴于原铝中铝成分占比极大,在使用原铝的同时,企业需要增加辅料量来进行合金锭元素成分的配比,在加大原铝使用量后,辅料成本也将逐渐提升,叠加近期原铝与合金锭价差的缩小,企业利润将被大幅压缩;

因此,综合使用占比以及成本因素来分析,原铝对废铝的可替代性并不强。

(此处已添加小程序,请到今日头条客户端查看)2、废铝供应的日益增长预期

①进口标准放宽,废铝年内进口量仍有望增加

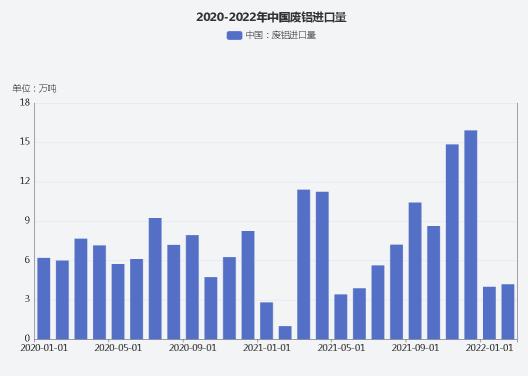

自2019年第四季度以来,批文的显著限制使得其年底废铝供应趋紧,海外废铝进口量出现大幅缩减。在上图中我们不难发现,2020年全年废铝进口量均维持偏低水平;不过在经历2-3年的磨合期与探索期后,自2021年开始,我国对废铝的进口标准基本已经统一,废铝进口量2021年下半年开始逐渐增加。2021年全年废铝进口量103.3万吨,较2020年增加25.3%左右,趋势上来说,预计2022年中国废铝进口量将继续增加。

此外,从另一个角度来说,我国对进口废铝的需求也同样较高;目前仅考虑国内再生铝的内循环,国内废铝供应量自给自足是完全可以做到的。但是我国铝产品除了自用外,每年还有大量需要出口。因为有出口的存在,单纯国内废铝的产出可能还满足不了需求,所以很长一段时间内,我们还是需要去大量进口废铝来满足生产要求。

不过在2022年年初,受海内外疫情的爆发以及俄乌战争的影响下,我国废铝进口量出现骤降,但就年内整体市场情况以及趋势上来看,进口标准的放宽以及需求的拉升仍极大推动海外废铝的进口预期,2022年全年而言废铝进口量级仍有望呈上升趋势。

(此处已添加小程序,请到今日头条客户端查看)②国内废铝供应量的稳步增长

废铝供应端的缺失是短期原铝替代废铝的另一大因素;今年3月以来,受上海等多地突发疫情影响,多数废铝回收商收货卖货出现停滞现象,加之多地交通管制趋严,导致国内废铝旧料供应急剧减少。考虑部分缺乏进口废铝渠道的再生铝企业年前未备有大量库存,原料库存低,在生产压力的促使下部分企业不得不增加了原铝的使用比例。

不过纵观近几年来我国废铝整体回收情况来说,当前市场供应量级仍处于持续回升中,2021年我国废铝回收量已接近800万吨,预计2022年整体回收量可提升至900万吨以上。

在废铝供应量逐步恢复正常后,综合废铝成本以及能耗偏低的优势下,更多企业仍将加大废铝使用占比。

精废价差这块,由于市场废铝种类繁多,出水也均有所不同,我们这边列举一个较为具有代表性的光亮铝线为例;就当前再生铝企来说,不论是再生合金锭或是再生铝棒企业,对光亮线均存有一定采购需求。

(此处已添加小程序,请到今日头条客户端查看)从价差上看,2022年开年后,受疫情以及海外加息等因素影响,现货价格飘忽不定,整体走势呈现先扬后抑趋势,年初价差一度可高达4000元/吨,而进入5月后,价差已逼近2000元/吨,在精废价差的持续收窄下,市场对亮线等高价货源的依赖性也大幅减弱,导致再生企业选择用原铝来进行替代部分废铝的使用。

但究其根本原因而言,短期价差的收窄一定程度而言仍受挫于下游的需求不佳以及市场的废料供应受限,展望后市来说,我们认为随着需求回暖,而现货价格将存有继续走高可能,原废价差也将再度扩大,废铝占比值同样将逐日回升。

如果说光亮铝线可以作为再生铝企业原料的参考,那么ADC12铝合金锭则是再生铝企市场的主要生产占比之一;从以往数据来看,2021年全年曾多次出现原铝与ADC12价差倒挂现象,2022年以来,价差已逐步趋稳,稳定在1000左右。

不过上一次出现大量原铝代替的废铝的时间段还是处在2015年底,当时原铝与adc12价差最高已超过2000元/吨;结合年内价差不断收窄的趋势来说,预计对原铝的替代性并不存在推动作用。

(此处已添加小程序,请到今日头条客户端查看)总结:

综合当前市场情况来说,原铝对废铝的替代是价格与供需双重施压下的市场行为,随着疫情缓和后市废铝供应紧缺情况将逐渐缓解,与原铝价差也将回归正常水平,原铝对废铝可替代性将逐步减弱;但短期来说,下游企业低复工率仍为客观存在情况,因此原铝替代废铝的现象或将持续至五月底,同时也一定程度上缓解了当前电解铝市场供应过剩的压力。

王龙东