科技改变生活 · 科技引领未来

科技改变生活 · 科技引领未来

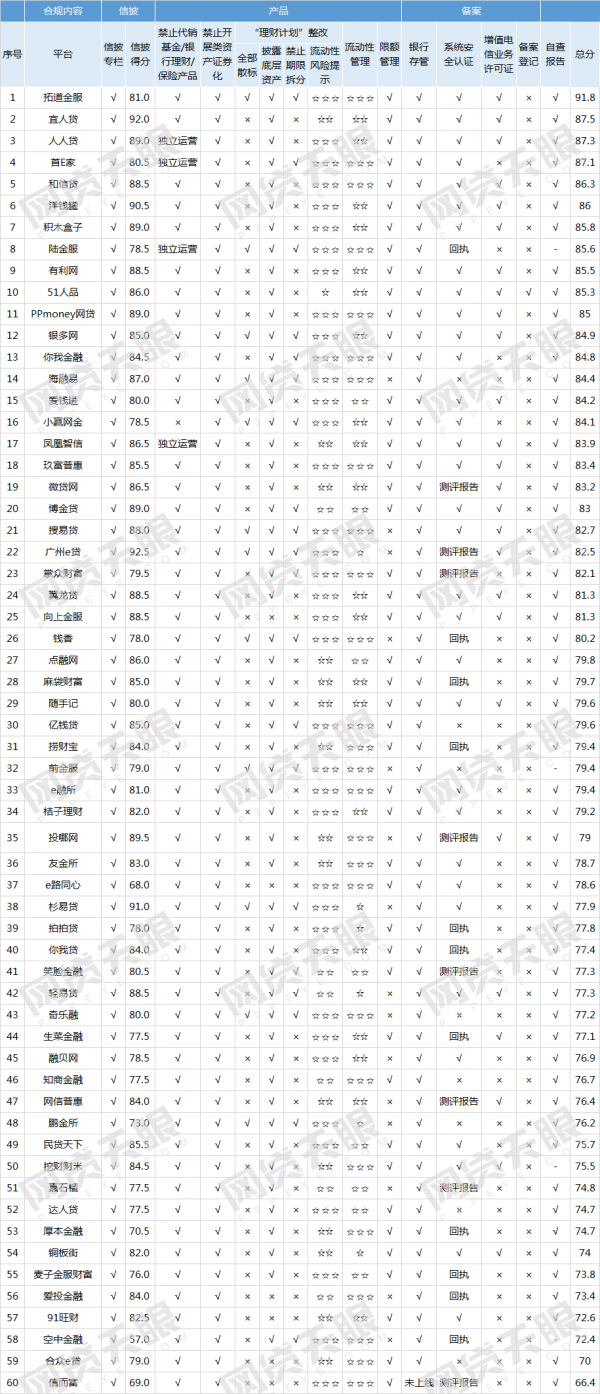

5月9日,网贷天眼研究院独家发布《4月60家网贷平台线上端合规排行榜》。报告显示,拓道金服、宜人贷、人人贷、首E家、和信贷、洋钱罐、积木盒子、陆金服、有利网和51人品等十家平台分列合规榜单前十位。以下为报告全文:

时间进入5月,网贷机构备案试点工作方案在业内流传,行业出清持续推进,各方监管加大数据监测和信息披露力度,推动实时数据接入。

网贷机构备案试点工作方案流传

4月中旬,一份《网络借贷信息中介机构有条件备案试点工作方案》在业内流传。根据方案,于今年下半年开展部分省(市)的试点备案工作,并于2020年在全国范围内完成存量网贷机构的备案登记工作。文件中提出了试点网贷机构备案的十一项条件,主要包括以下内容:网贷机构将按照经营范围划分为单一省级区域经营和全国经营两类,并需按照相应要求充实注册资本金,缴纳一般风险准备金和出借人风险补偿金;增强网贷机构股东信息审查;不得开展自动投标及其他委托投标业务,且债权转让次数不得超过3次;出借人在同一/不同网贷机构的出借余额不得超过20万元/50万元,出借总余额超过5万元的需提供资产或收入证明。

与此相映照的是,近期,你我贷、小赢网金、PPmoney网贷、积木盒子、恒信易贷、易利贷、投哪网等7家P2P平台宣布增加注册资本至5亿元及以上。其中小赢网金、PPmoney网贷已完成实缴。对于备案试点工作方案,洋钱罐相关负责人表示,“单一省级区域经营网贷机构很大程度上取决于各地监管部门是否愿意支持辖区内开展P2P业务。而对于全国经营网贷机构,从缴纳三金的要求和股东门槛的设立等要求可以看出,P2P行业的准入门槛大大提高,只有具备一定规模实力的平台才能继续运营下去。待备案试点方案正式公布,P2P平台合规整改会有一个更为明确的方向。”

北京开启新一轮行政核查 行业出清持续推进

4月中旬起,北京地区的东城、海淀、朝阳陆续开始新一轮的行政核查工作。据了解,本次行政核查由北京金融局统一协调,各地区金融办带队进场核查,预计6月底结束。此外,4月25日,北京互金协会规范发展工作组召开会议,鼓励网贷机构通过行业内整合、跨行业整合、机构内整合三种形式进行整合和优化。

5月6日,深圳市金融办发布《深圳市P2P网络借贷风险专项整治第一批自愿退出且声明网贷业务已结清网贷机构名单的通知》,公示第一批71家自愿退出且声明网贷业务已结清的网贷机构名单。此前,济南互金整治办公示首批6家退出的P2P网贷机构名单;贵州省地方金融监管局明确,取缔20家长期停业的P2P网贷机构。

数据接入逐步完善

跟据1号文要求,完成行政核查的P2P平台需分批逐步完成实时数据接入:统计监测数据应报送至“国家互联网金融风险分析技术平台网贷机构统计报送系统”,信息披露数据应披露在“全国互联网金融登记披露服务平台”。

月前,互金风险整治办和网贷风险整治办联合下发《关于组织网络借贷信息中介机构接人全国互联网金融登记披露服务平台的通知》,要求在前期合规检查工作的基础上,组织符合条件的网贷机构接入登记披露平台,集中、规范开展信息披露和产品登记。据了解,山东省开始部署符合条件的网贷机构接入登记披露平台。此外,中国互金协会登记披露平台新上线项目信息查询功能,公众可通过登记披露平台集中查询网贷会员机构提供的融资项目关键数据(已脱敏)。

北京互金协会发布《关于在P2P网络借贷机构统计报送系统报送信息的函》,要求辖区内网贷机构在4月10日前向国家互联网应急中心发起接入申请,并于5月底前接入实时数据系统。北京金融监管局则召开实时数据接入推动会,13家业务规模在10亿元以上的网贷机构被通知参加。

合规测评结果显示:合规优秀的平台(80分及以上)共26家,占测评总数的43.33%。其中,合规优秀的平台(80分及以上)共26家,70分(含70分)至80分之间的平台有33家;70分以下的平台仅1家。

附60家网贷平台线上端合规排行榜:

合规评分规则说明:

1、信息披露专栏指标2分,根据“暂行办法”,网贷平台应在官网设置信息披露专栏,公布平台运营报告、实时数据以及备案信息、组织信息、审计信息;若没有“信披专栏”,亦不披露相关内容的不得分。

2、信披得分指标10分。因合规评分中有关于备案的指标,故本项指标得分由平台信息披露分数减去其中备案信息得分,再以比例计算。

3、禁止代销基金/银行理财/保险产品指标4分,只要平台有销售基金或银行理财或保险产品本项指标不得分;若平台将P2P业务和其他业务进行了拆分并进行独立运营,本项指标3分。

4、禁止开展类资产证券化指标4分,《网络借贷信息中介机构合规检查问题清单》中,禁止开展类资产证券化或实现以打包资产、证券化资产、信托资产、基金份额等形式的债权转让行为,违反此项规定的(如开展以出借人所持债权作为质押的“净值标”借款业务),本项指标不得分。

5、全部散标指标4分,北上广多地互金协会要求平台整顿“理财计划”类产品,有计划类、集合标产品,本项指标酌情扣分。

6、披露底层资产指标8分,发售计划类、集合标产品且不披露底层资产的,本项指标酌情扣分。

7、禁止期限拆分指标14分,集合标、计划类产品,如果有底层借款项目与产品期限不一致,本项指标酌情扣分。

8、流动性风险提示指标4分,《网络借贷信息中介机构合规检查问题清单》中要求,通过债权转让方式退出的产品需在产品名称中标明持满一定时间方可转让,并充分向出借人提示流动性风险并由出借人事先书面确认。

9、流动性管理指标8分,本项指标衡量平台对流动性的控制,债权转让锁定期过短、锁定期内可以提前退出或“理财计划”类产品到期系统自动发起债权转让退出,本项指标酌情扣分。

10、限额管理指标16分,个人、企业分别不得在同一平台待还余额超过20万元、100万元,若有超额情况或存在与小额分散原则相悖的情况,包括历史存量问题、共借人、壳公司借款等情况,本项指标酌情扣分。

11、银行存管指标10分,其中银行资金存管业务全部上线,本项指标加5分;对接的存管银行通过中国互金协会资金存管系统通过测评,本项指标加5分。

12、信息系统安全认证指标4分,有公安部门出具的信息系统安全三级认证的,本项指标得4分;上海地区平台有网络借贷中介机构信息安全等级保护审核回执的,本项指标得3分;有测评机构出具的测评报告内容(仅有测评报告封面无效)的,本项指标得2分;未获得信息系统安全三级认证或仅具有测评机构出具的信息安全等级保护测评结果通知书的,本项指标得0分。

13、增值电信业务许可证指标4分,电信业务许可证不是平台网站的ICP备案,而是平台申请的增值电信业务许可证(例如:粤B2-****)。(注:鉴于北京并未明确政策要求为增值电信业务许可证,故京B2-****或京ICP证***均给分,其他地区则严格要求为增值电信业务许可证。)

14、备案登记指标5分,因未有平台获得备案登记,故经营范围包含“网络借贷信息中介服务”的,本项指标得5分。

15、自查报告指标3分。已提交自查报告的平台,本项指标得3分;暂未披露是否提交自查报告的平台,本项指标不得分。

注:本次合规整改评分统计工作由网贷天眼人工统计,个别平台签订了银行存管协议、获得了信息系统三级认证、增值电信业务许可证但是平台没有公布、没有宣传的或有遗漏,如有问题,请邮件与我们联系。

联系邮箱:research@p2peye.com

本次评分统计截止时间:2018年5月7日

马同