科技改变生活 · 科技引领未来

科技改变生活 · 科技引领未来

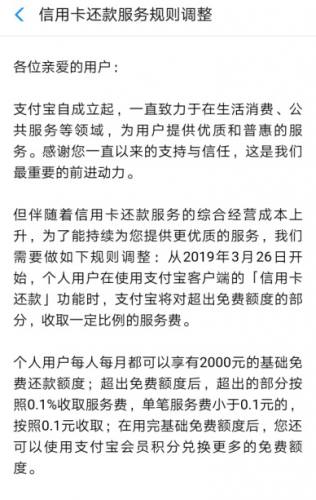

最近几天,支付宝发出一则公告:自3月26日起,通过支付宝给信用卡还款将收取服务费。具体收费标准为,支付宝的用户,每人每月享有2000元的信用卡还款免费额度。当月超出2000元的部分,按照0.1%收取服务费。单笔小于0.1元的,按0.1元收取。而早在2018年8月1号,微信团队就发出公告,对每一笔信用卡还款开始收取费用,每一笔收取0.1%的服务费。

每一笔还款费用收取0.1%的服务费,看起来不多,但是好多人动辄好几张信用卡,累计起来,也是一笔不小的支出。这时候我们就又谈到一个老生常谈的问题:如何赚钱。比起我们每个人的工资收入,投资的收入肯定是不够的,但是这点收入至少能够让我们在还信用卡的时候,抵消我们的手续费,或许还有点剩余收入。而网贷投资,门槛低,见效快,就比较不错。那么接下来小编就来为大家推荐几个不错的网贷平台吧。

拍拍贷:国内第一家P2P

拍拍贷是国内第一家P2P平台,行业内知名度极高。但拍拍贷是纯信用无抵押无担保的模式,目前我国征信系统还不完善,在投资的时候需要考虑清楚一些风险。拍拍贷旗下还有新彩虹产品,1000元起投,年化收益一般。

微贷网:车贷行业龙头老大

成立于2011年的微贷网,目前已经稳健运营七年之久。目前稳居车贷行业之首,称之为车贷行业的龙头老大一点也不为过。微贷网2018年11月在纽交所上市,让其在行业知名度更上一个台阶。旗下车贷项目均有实物抵押,分控措施也比较完善,但是收益较低,1个月综合利率5.5%,3个月6%,在行业内算是偏低的了。

极光金融:信披透明

极光金融上线于2016年,虽然成立时间短,但凭借其稳健的运营,紧随国家政策法规,以及自身严谨的风控,极光金融在行业雷潮中也站稳了自己的脚跟,证明了自己的实力。

在极光金融的官网上,我们可以在信披一栏里详细的了解到平台的各项信息,对平台目前的运营状况有一个了解,以及平台的各项信息有一个掌握。对于每一个项目,极光金融都会有一支专业的风控团队来把控项目风险,线上审核和线下实地考察结合,确保借款人每一项信息的真实性和准确性。同时对于每一个项目的详情都会详细的披露出来,可以让出借人更好的判断项目的风险,来做出最优质的选择。

在收益上,极光金融目前主推“小微贷”,每个项目都有实物抵押和第三方担保来确保每一位出借人的利益。往期年化利率3个月9.6%,6个月10.2%,收益在行业内属于中上水准。

PPmoney:行业知名度高

PPmoney上线与2012年,主要是做小额信贷。作为一个行业老品牌,PPmoney也是在行业内有着极高的口碑,而且还位列网贷之家发布的p2p平台top10之内。平台主打自动投标服务,6个月年化利率8.4%,12个月10%,收益有点低。

不管我们选择了什么样的平台,一定要选择一个合规而且稳健风控优异的平台,不要去贪图一下小利益而让自己后悔。

丁原远