科技改变生活 · 科技引领未来

科技改变生活 · 科技引领未来

(报告出品方/作者:兴业证券,赵树理)1、国内一次性卫生用品领先企业,自有品牌为主1.1、公司川渝起家,产品覆盖全年龄段消费者公司是国内一次性卫生用品领先企业,在川渝地区和云贵陕地区享有较高知名度。公司成立于2010年,总部位于重庆市,同年

(报告出品方/作者:兴业证券,赵树理)

1、国内一次性卫生用品领先企业,自有品牌为主

1.1、公司川渝起家,产品覆盖全年龄段消费者

公司是国内一次性卫生用品领先企业,在川渝地区和云贵陕地区享有较高知名度。 公司成立于 2010 年,总部位于重庆市,同年收购重庆丝爽卫生用品有限公司,开 始从事一次性卫生用品相关业务。根据尼尔森数据,2015-2018 年,公司卫生巾销 售额份额在全国商超渠道的本土厂商中排名第四,婴儿纸尿裤排名前三。

公司的主要产品包括卫生巾、婴儿纸尿裤及成人失禁用品等一次性卫生用品,产 品覆盖全年龄段消费者。公司相继推出自有品牌“妮爽”、“自由点”、“好之”、“丹 宁”等,其中,“妮爽”和“自由点”为卫生巾品牌,“好之”为婴儿纸尿裤品牌, “丹宁”为成人失禁用品品牌。2021 年上半年自有品牌收入 6.9 亿元,占总收入 的 91%。公司产品的销售以经销、KA 渠道为主,ODM、电商为辅。

1.2、股权集中稳定,核心团队行业经验丰富

股权结构集中稳定。截止 2021 年 12 月 15 日,公司实际控制人、董事长冯永林, 通过控股股东重庆复元商贸间接持有公司 41.45%的股权。第二大股东重望耀晖投 资持有公司 21.81%的股权,第三大股东广东温氏投资持有公司 6.06%的股权。

公司董事及高管具有丰富的行业经验。公司董事及高管都有较长的快消品公司任 职经历,具有丰富的行业经验,对公司主营产品所在赛道有扎实的专业知识积累。

1.3、收入业绩高增长,财务稳健

公司营收与业绩增速较高,2017-2020 年营收 CAGR 为 15.57%、利润 CAGR 为 40.66%。得益于公司产品结构的不断优化,公司营业收入和归母净利润稳定增长。

公司盈利水平较高,卫生巾产品贡献主要利润。得益于自有品牌占比的提升、自 由点有机纯棉及安睡裤等高毛利产品的推出,2017-2021 年上半年,公司毛利率维 持在 42%以上,处于可比公司中的中高水平。其中,卫生巾业务毛利率超过 50%, 是公司毛利率最高的产品,贡献主要利润来源。随着销售规模的不断扩大及综合 优势的凸显,公司净利率呈现逐年上涨的趋势,由 2017 年的 8.09%上涨至 2021 年上半年的 17.43%;期间费用呈现下行趋势,由 2017 年的 34.69%下降至 2021 年上半年的 25.35%。2020 年销售费用率下滑较大系公司实行新会计准则,将原计 入销售费用的促销费用调整冲减当期营业收入。

债务结构稳健,运营效率持续提升。2017-2021 年上半年,公司资产负债率始终 维持在 20-30%的水平上,并且呈现出下滑趋势,2021 年上半年资产负债率为 21.72%,处于可比公司中的较低水平,整体财务结构稳健。运营能力方面, 2017-2021 年上半年公司存货周转天数低于 72 天,处于可比公司中的较低水平。

公司 ROE、ROA 呈提升趋势。2020 年,公司 ROE 为 20%,尽管与可比公司相 比较低,但近年来 ROE 逐步提升,主要是由于公司产品结构的升级和内部管理效 益的优化,销售净利率获得提升,但净利率水平相比恒安国际,仍有提升空间。 2020 年,公司 ROA 为 17%,处于可比公司中的中等水平。

2、行业分析:吸收性卫生用品行业增速趋稳,以卫生巾、婴儿纸尿裤为主

一次性卫生用品指使用一次后即丢弃的、与人体直接或间接接触的、并为达到人 体生理卫生或卫生保健(抗菌或抑菌)目的而使用的各种日常生活用品,其中, 吸收性卫生用品是其重要组成部分,包括卫生巾、婴儿纸尿裤、成人失禁用品等。 我国一次性卫生用品行业始于 20 世纪 80 年代,以卫生巾市场先行,经过 30 多年 的发展,目前吸收性卫生用品行业增速已趋于平稳,预计 2020 年行业规模达 1304.5 亿元,同比增长 4.50%。其中,卫生巾和婴儿纸尿裤占比最大,2019 年卫 生巾/纸尿裤占比为 49%/43%。

2.1、卫生巾:行业步入成熟期,电商占比提升较快

1921 年,首个卫生巾品牌“高洁丝”于美国诞生,推出一次性抛弃式卫生棉。我 国卫生巾行业起步于 20 世纪 80 年代,1982 年从日本引入了第一条卫生巾生产线, 但由于售价过高且缺乏消费者教育,陷入滞销。1985 年,恒安创立首个国内卫生 巾低端品牌“安乐”,通过买入热播港剧中的广告宣传,市占率一度超过 40%。此 后,宝洁、金佰利、尤妮佳、花王等外资品牌陆续进入中国市场,共同推动中国 卫生巾市场的发展。

卫生巾行业步入成熟期,2017-2019 年卫生巾行业规模 CAGR 为 4.18%。经过 30 多年的发展,国内卫生巾于 2017 年达到渗透率 100%,到达欧美日等发达国家的 渗透率水平。近年来,由于居民生活水平的提高,消费群体的消费年龄有向两端 扩容的趋势,2010-2017 年,中国女性初潮年龄平均提前了 1 岁,妇女更年期则延 长至 50 岁以上。随着我国人口增速趋稳,卫生巾市场步入低速增长的成熟期,2019 年行业规模 572.4 亿元,2017-2019 年 CAGR 为 4.18%。

头部品牌份额相对稳定,集中度有待提高。2011-2020 年头部品牌的份额相对稳 定,前三的尤妮佳市占率从 4.8%稳步升至 12.7%;七度空间由于少女系列、优雅 系列、公主系列的相继推出,市占率从 7.5%升至 10.8%;护舒宝由于推新较慢等 原因,市占率从 7.3%降至 5.0%,后借助独创的液体卫生巾,份额回升至 6.0%。 行业集中度较低,2020 年 CR3 仅 29.5%,相较于美日 CR3 超过 71%的水平,仍 有较大提升空间。

中国卫生巾销售以现代商超渠道为主,近年来电商占比提升迅速,新品牌有望通过电商渠道实现弯道超车。我国卫生巾销售渠道可分为现代商超渠道(包括超市、 大型批发商超、便利店、折扣店等)、传统商店渠道、电商渠道及其他新兴渠道。 其中,现代商超渠道占比最高,但近几年受电商渠道快速增长的影响,占比有所 下滑,从 2010 年的 72%降至 2018 年的 66%,而电商渠道则从 2%升至 15%。总 的来看,因卫生巾具有标品、小件方便运输、高频消费的属性,适合在电商渠道 销售,预计未来电商占比仍将有所提升。借助于电商渠道的快速崛起,新品牌或 可实现弯道超车。

2.2、婴儿纸尿裤:消费升级趋势明显,中腰部品牌逐渐崛起

婴儿卫生用品最早可追溯到 20 世纪 40 年代,瑞典人发明的外层为塑料裤、内层 为纸制吸收层的纸尿片雏形。1961 年,宝洁推出了首个婴儿纸尿裤品牌“帮宝适”,使用无纺布和绒毛浆作为渗透层和吸收层,需使用安全针进行固定。20 世纪 80 年代末,尤妮佳和金佰利推出拉拉裤。此后,婴儿纸尿裤经历了多轮迭代升级。 20 世纪 90 年代末,外资品牌进入中国市场,中国的婴儿纸尿裤行业开始起步。

中国婴儿纸尿裤市场快速增长,渗透率仍有提升空间。2014-2019 年,中国婴儿 纸尿裤市场规模从 241.4 亿元增长至 649.28 亿元,CAGR 为 21.88%,整体增速较 快。2009-2019 年,中国纸尿裤渗透率从 26.4%升至 72.2%,尽管渗透率提升速度 较快,但相比英美韩等发达国家 80%以上的渗透率水平,仍有较大的提升空间。

婴儿纸尿裤市场集中度较低,以外资品牌为主。由于婴儿纸尿裤的使用者多为语 言能力未发育成熟的幼龄儿童,无法用言语准确表达自己的使用感受,因此实际 的购买者家长们,往往倾向于购买品质上更有保证、发展历史更久的大品牌。2020 年,中国婴儿纸尿裤市场 CR3 为 31.5%,都为外资品牌,依次为宝洁的帮宝适 (17.2%)、金佰利的好奇(7.2%)、花王的妙而舒(7.1%)。但相比美国、日本超过 73%的 CR3 水平,仍有较大的集中度提升空间。

头部品牌集中度呈下滑趋势,中腰部品牌逐渐崛起。2011-2020 年,中国婴儿纸 尿裤市场原有份额排名前 4 的品牌(帮宝适、安尔乐、妈咪宝贝、好奇)市占率 都出现下滑,CR4 从 60.2%下滑至 29.1%,下滑约 31pct。而一些新进入的品牌份 额提升较快,尤其是以妙而舒、Goo.N 为首的日系品牌,2011-2020 年,妙而舒从 3.6%的份额提升至 7.1%,Goo.N 则用 6 年时间从 0.9%提升至 5.8%。但同期美国 和日本市场的头部品牌份额却相对稳定,原因可能是:

1)中国电商渠道快速增长。婴儿纸尿裤具有标品、购买频次高、方便运输的属性, 适合在电商渠道销售。2011-2020 年电商渠道占比从 5%快速扩大至 49%,极大压 缩传统超市渠道份额。相比于线下的传统超市和母婴渠道更强的品牌和渠道壁垒, 线上的进入壁垒更低,且可迅速在全国范围内铺开产品。近年来份额提升较大的品牌都较早铺设了线上渠道,新来者或借助电商渠道实现弯道超车;

2)精细化育儿阶段开启,行业消费快速升级。受儒家文化影响,国人素有尊老爱 幼、望子成龙的文化观念,家长们或都希望自己的孩子能用更好的产品;而婴儿 纸尿裤作为快消品本身单价不高,大部分家庭或能够承受更高端的产品。随着人 均收入的提升,具有不同消费理念的年轻一代消费者成为主力消费人群,行业的 消费升级趋势相比卫生巾更为明显、迅速,母婴用品进入精细育儿阶段。早期热 销的帮宝适、妈咪宝贝等大众定位品牌,部分份额被 Goo.N、Babycare 等高端定 位的新品牌侵蚀。而跟随消费升级趋势而来的,是婴儿纸尿裤行业格局重塑吸引 了不少新进入者。根据 MAIGOO 数据,2021 年收录的 766 家网店数据中,小品 牌网店达 227 家,占比最高。

3)消费趋于理性,品牌忠诚度降低;需求多元化,市场加速细分。随着科学技 术的发展,新材质、新技术引领产品呈现多元化,能够根据不同功能、不同场景、 不同细分人群开发出不同的婴儿纸尿裤产品。家长们或倾向于购买更适合自己宝 宝的产品,而非盲目追求品牌,91%的 90 后母婴用户愿意使用、体验新品牌或新 产品。用户端,家长们的需求也更加多元化,除了实用性需求外,也有情感需求, 如更加时尚的外观,近年来,注重设计的 babycare 份额上升较快。

2.3、成人失禁用品:行业处于发展初期,以内资品牌为主导

行业处于发展初期,渗透率较低。成人失禁用品包括成人纸尿片、纸尿裤、拉拉 裤及护理垫等产品,适用人群包括长期卧床、术后、老年失禁者等。我国成人失 禁用品行业起步较晚,距今仅 10 多年的发展历史,因此行业处于发展初期,整体 规模较小,增速较高。2007-2020 年,中国成人失禁用品市场规模从 4.8 亿元上升 至 104.7 亿元,CAGR 为 29.31%。2019 年,中国成人失禁渗透率仅 3%,相比欧 美等发达国家仍有较大提升空间。

行业集中度低,以内资品牌为主导。相比于行业发展更为成熟的美国和日本,2020 年中国的成人纸尿裤市场 CR3 仅 21.8%,依次为可靠股份(9.4%)、恒安国际 (7.9%)、维达国际(4.5%),以内资品牌为主导。(报告来源:未来智库)

3、百亚股份:产品结构不断优化,业务范围向外扩展

3.1、产品结构不断优化,持续研发投入保持创新优势

差异化品牌战略,精准覆盖目标客群。公司拥有卫生巾、婴儿纸尿裤、成人失禁 用品三大品类,并拥有“妮爽”、“自由点”、“好之”、“丹宁”等自有品牌。其中, “自由点”和“妮爽”为卫生巾品牌,前者定位中高端,品牌理念为“自由、青 春”;后者定位大众人群,理念为“清新、健康”。“好之”为婴儿纸尿裤品牌,定 位中高端,品牌理念为“舒适、快乐”,“丹宁”为成人失禁用品品牌,定位中高 端,品牌理念为“安全、健康”。各品牌定位鲜明,通过差异化的品牌定位,精准 覆盖不同的消费人群。2021 年上半年,公司自有品牌卫生巾收入 6.11 亿元,占总 营收的 80.32%,其中,“自由点”品牌收入占比最大,2020 年自由点收入 9.11 亿 元,占总营收的 72.81%。

产品持续创新,系列不断拓宽,精耕细分市场。对于不同品牌,公司使用不同系列产品进一步区分细分人群及使用场景。以自由点为例,针对学生群体及追求极 薄体验的女性,推出“无感 7 日”系列,使用超薄吸收芯体;针对外出场景,推 出更加小巧便携的“掌控君”条形包系列和独立防菌袋设计的“鲜肉”系列;针 对白领、成熟女性,推出“YY 结构芯体技术”的“无感无忧”系列,增强了防 漏保护,减少了大腿两侧摩擦感。

他山之石:恒安国际通过深化产品线,更加精准的触达细分人群的需求,推动相关业务收入不断走高。参考恒安国际历史经验,2000 年卫生巾品牌安尔乐和安乐 分别受到国外高端品牌和国内地方性中低端品牌的两头挤压,卫生巾业务增长出 现乏力。为解决困境,恒安国际于当年聘请美国汤姆斯集团进行第一次变革,同 年推出安尔乐抗菌系列及针对大城市年轻女性的中高端卫生巾品牌七度空间的 “少女”系列,通过品牌和系列的细分更加精准的触达细分人群的需求。2003 年, 安尔乐推出主打中端市场的“娇适安心”系列,2003-2005 年,安尔乐收入 CAGR 达 17.70%,占卫生巾业务收入比重从 67%升至 76%。七度空间于 2006 年推出针 对都市白领的“优雅”系列,2011 年推出针对年轻时尚女性的高端“公主”系列, 2016 年推出特薄的“糖果”系列,2017 年推出“Space 7”系列等,推动公司卫 生巾业务销售收入获得较长期的增长。

产品结构优化不仅是量的增长,更是价的提升。公司自由点在 2011 年推出主打系 列“无感 7 日”后,相继推出更多系列产品,例如 2015 年推出 2.98 元/片定价的 “安睡裤”系列和 4.25 元/片的“隐形”系列,2017 年推出 1.33 元/片的“无感无 忧” 系列和 2.45 元/片的“舒睡”系列等,这些产品除增加了公司卫生巾的销量 外,更是推动公司整体产品均价的不断提升。2017-2019 年,公司卫生巾的平均销 售价格从 0.34 元/片上涨至 0.42 元/片,涨幅达 23.53%。2020 年自由点收入为 9.11 亿元,同比增长 29%。公司在 2019 年推出定价更高的“不要紧”系列纸尿裤,2015 年/2016 年推出中高端定价的“丹宁”成人失禁用品品牌,同样拉动整体产品均价 的上涨。未来,随着高端产品占比不断提升,有望持续增厚公司收入。

募投项目增加中高端产品产能,有望释放更大收入及利润空间。公司计划借助上 市募集资金,在原有厂房内新增一条年产约 8000 万片的安睡裤生产线和一条年产 约 10000 万片的学步裤生产线,项目建设周期为 24 个月。上市前,公司的中高端 产品安睡裤和学步裤均通过 OEM 外协生产,尽管对外协厂商管理严格,但仍无 法完全避免由于外协生产带来的产品质量风险。该项目达产后,公司有望进一步 完善产品生产线,推动生产技术升级,同时也有望稳定产品质量、提高生产效率、 降低生产成本,释放更大的收入及利润空间。

产品创新有学问。虽然是生产工序并不复杂的日用品,但产品的研发设计却有学 问,不仅包括怎么进行创新优化,更需要考虑针对哪些方向(功能、触感、形态 等)进行创新优化才能改善消费者的使用体验。以卫生巾为例,卫生巾的结构从 上到下可分为面层、吸收体、底层及包膜,卫生巾的使用体验或多与前三者相关:

1)面层主要材料为无纺布和 PE 打孔膜,是直接接触皮肤的部分,是消费者最早、 最直接的体验来源,因此各厂商都以柔软舒适为追求方向;

2)吸收体位于中层,顾名思义用于吸收液体,主要材料包括高分子吸水树脂 (SAP)、木浆、绒毛浆及吸水纸等。卫生巾最主要的功能和价值是吸收液体,因 此吸收体的材料和结构基本决定了卫生巾的吸收速度、吸收量等关键性能指标,这些指标会极大影响消费者的使用体验,各厂商的卫生巾差异或多来源于该层结 构。

3)底层材料主要为 PE 防漏膜,起防止液体渗漏之用,外侧多热熔胶用于黏贴;

4)包膜俗称快易包,是单片卫生巾的外包装。

研发投入逐年递增,专利技术储备领先。针对上述影响消费者体验的方面,公司 持续进行研发投入。2017-2020 年,公司研发费用从 0.11 亿元上升至 0.27 亿元, 占营收比例从 1.3%上升至 3.5%,投入力度逐年增加。通过不断的技术创新,公 司自主研发出“超薄复合芯体加工技术”、“降低反渗技术”、“中凸芯体技术”、“YY 结构芯体技术”等核心技术,截止 2020 年 9 月 8 日,公司共拥有 191 项专利技术, 包括 7 项发明专利、140 项实用新型专利,已累计向市场投放超过 200 种产品。

建立多部门协作机制,减少研发到落地摩擦,增加产品成功率。除此之外,公司 还建立了一套由市场部、研发部、技术部等多部门共同协作的技术创新机制,推 动创新精准落地。具体而言,产品研发不仅是研发部门的工作,更是贯穿从市场 部到销售部的产品全生命周期的管理工作,市场部根据市场调研情况反馈消费者 需求,例如需要实现怎样的功能、解决怎样的痛点,财务部根据市场部及研发部 反馈测算出合理的成本及定价区间,销售部根据新品情况确定产品销售渠道、营 销方式等,研发部门根据其他部门的反馈情况确定研发方向和思路。从产品的设 计、研发、定价、销售等全生命周期里,市场部、研发部、技术部、销售部等多 部门都参与在内,以此确保新品的成功率。

依托技术创新优势,公司打造出具有较强竞争力的产品。公司的技术储备落实到 产品层面,自由点品牌的无感 7 日系列主打“薄、柔、吸”,在同等价位下,与主 要竞品相比具有一定优势,凭借公司综合优势的支撑,该系列获得较好的销售表 现。

3.2、立足川渝,业务范围向外扩展

公司自有品牌在一次性卫生用品领域享有知名度和美誉度。公司起家于川渝地 区,经过 10 多年专注于一次性卫生用品领域的深耕,公司自有品牌享有较高的品 牌知名度和美誉度,其中,“自由点”荣获“中国驰名商标”,“妮爽”、“好之”荣 获“重庆市著名商标”。

公司在川渝和云贵陕地区享有较高的市场份额。公司收入的主要来源地为川渝、云贵陕地区,2021 年上半年,公司自有品牌产品在川渝和云贵陕地区收入占总营 收的 67%,是公司销售收入的主要来源。根据尼尔森商超渠道销额数据统计, 2016-2018 年,公司卫生巾产品在川渝地区、云贵陕地区的市场份额分别为 20% 左右、10%左右,位列第二和前四。公司在不同地区的毛利率水平与收入规模基 本匹配,2021 年上半年,公司在川渝地区/云贵陕地区/两湖及其他地区/电商渠道 的毛利率分别为 50%/53%/39%/41%。(报告来源:未来智库)

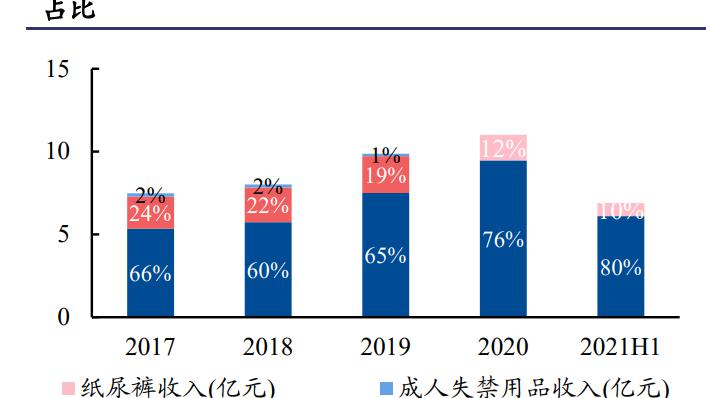

公司主要通过经销渠道销售产品,近年来电商渠道占比提升。公司主要通过经销 渠道、KA 渠道、电商渠道、ODM 的模式销售产品。其中,经销商渠道为最主要 的销售模式,2019 年经销商渠道收入占总营收的 53%,但由于对经销渠道采取买 断方式销售,毛利率为 49%,低于采取委托代销模式的 KA 渠道毛利率 53%。近 年来电商渠道占比提升迅速,从 2017 年的 5%提升至 2021 年上半年的 12%。

KA 渠道实行跟随策略,加速渗透。公司已与永辉超市、新世纪百货、沃尔玛、 家乐福、步步高等国内外知名的大型连锁超市和大卖场建立起稳定的合作关系。 公司对 KA 渠道采取跟随策略,以永辉超市为例,永辉超市为公司 KA 渠道第一 大客户,2019 年永辉超市收入占公司总营收的 9.53%,合作门店 981 家,占永辉 超市 1600 家零售超市门店的 61%。随着永辉超市新业态门店的进一步下沉、积极 向新省区拓展,预计公司有望持续借力获得增长。

持续优化渠道结构。2019 年,公司 KA 客户数量为 28 家,同比减少 14 家,主要 是公司停止了与部分总体销售情况不好、规模较小的 KA 客户的合作;经销商数 量为 408 家,同比减少 51 家,主要系:1)公司对经销商进行主动调整优化,倾 向于与经营规模更大、周转率更高、经营管理水平更高的经销商合作;2)终止与 管理水平或合规意识不达标的经销商合作;3)随着消费方式的改变,消费者倾向 于从线上或大型商超进行购买。公司通过持续优化渠道结构,为后续发展奠基。

公司实施“川渝市场精耕、国内有序拓展、电商建设并举”的销售渠道策略,建立起有序拓展、层次分明的销售渠道。具体包括:

1)线下方面,公司在华北、华中、华南地区的核心省份做重点突破。由于 KA 店 多为地方重要的旗舰店,可以起到良好的品牌宣传和经销商示范作用,因此公司 一般先从 KA 入手,由总部直接对接地方大型 KA,并牵头进行后续的品牌宣传、 营销推广等活动,如自由点国风才艺大赛等,拉进品牌与消费者距离,提高品牌 知名度。随后公司进行经销商的扩展,覆盖除总部直签 KA 外的其他终端门店。

2)线上方面,由于电商具有全国性特点,电商渠道的产品可直接销往全国各地, 因此电商渠道的拓展也是公司全国化扩展的路径之一,可覆盖到部分线下暂时无 法覆盖的边远地区。2019 年公司与专业电商团队合资成立子公司百亚(浙江)健 康科技有限公司,并将总部电商团队迁移至杭州,发力线上渠道业务,积极拓展 直播、社交、社区团购等新兴渠道。2016 年推出互联网概念纸尿裤好之智裤,2018、 2019 年相继推出线上专供的自由点空气系列和羽翼轻轻系列,2019 年“三八节” 携手 papi 酱和 42 位 KOL 共同参与话题《标准女生守则》,共计曝光 3.2 亿,覆盖 3500 万适龄女性,增加了品牌知名度和覆盖人群。2021 年上半年,公司电商渠道 收入 0.91 亿元,同比增长 33.23%。

公司持续投入营销及品牌推广费用。为扩大品牌影响力,扩展销售区域,公司持 续投入促销费用(包括入场费、陈列费、店内促销费、导购管理费等)及广告宣 传费用。2020 年促销费用大幅减少主要是公司于当年实施新会计准则,将原收入 准则下的促销费用调整成冲减当期营业收入。得益于公司前瞻布局和积极拓展, 目前,公司在河北、山东、河南、湖南、广东、广西等重点省份已完成前期的铺 设工作,未来有望为收入端持续贡献增量。

出台首次股权激励计划,彰显中长期发展信心。2021 年 12 月 1 日,公司发布 2021 年股票期权与限制性股票激励计划(草案)。计划拟向激励对象授予股票不超过 495.54 万份,约占本激励计划草案公告时公司股本总额的 1.16%,授予价格为 8.69 元/股。激励对象总人数为 568 人,占 2020 年报披露的母公司及主要子公司在职 总人数 2049 人的 27.72%,包括公司(含控股子公司)中层管理人员、核心及骨 干人员、董事会认为需要激励的对公司经营业绩和未来发展有直接影响的其他人 员。

根据股权激励草案,公司以 2020 年为基数,2022/2023/2024 年营收目标增长率不 低于 45%/75%/115%,净利润目标增长率不低于 40%/65%/95%,线上业务营收目 标增长率不低于 120%/220%/350%,以此计算 2022-2024 年的营收/净利润/线上业 务 CAGR 为 21.77%/18.02%/43.02%。收入和业绩目标的高增长体现了公司对未来 产品结构优化和外围区域拓展的信心。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

何龙